Was ist ein Residualgewinn?

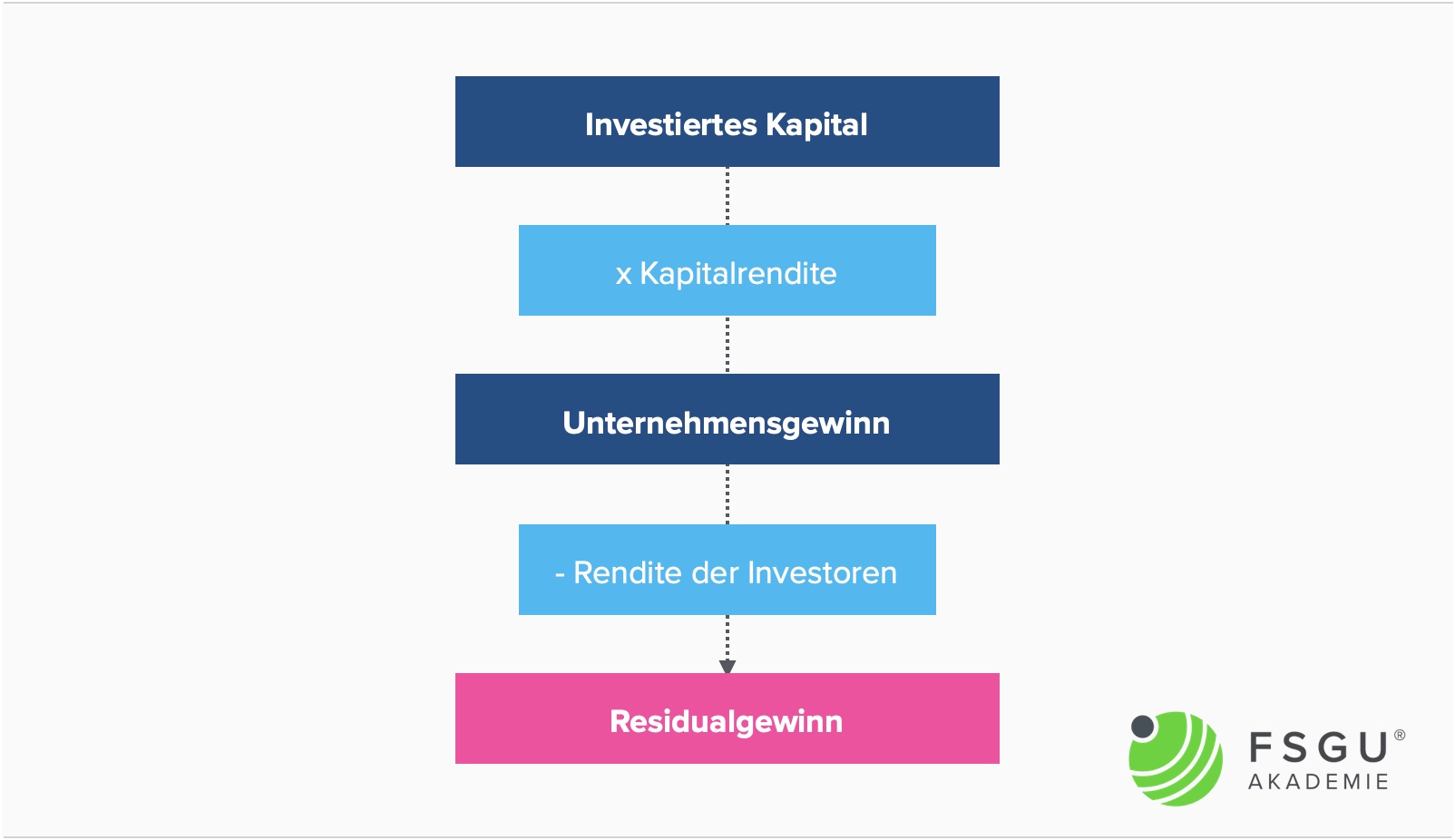

Den über den Leistungsvermögengewinn hinausgehenden Ertrag bezeichnet die betriebswirtschaftliche Messgröße des Residualgewinns. Er abdeckt die Kapitalkosten einer Firma. Der Anteil des Erlöses Residualgewinn oder Restreingewinn ist schlecht formuliert. Er verbleibt nach Abschlag der Kapitalkosten.

Besonneigenkapital und Fremdkapital, die für Unternehmenszwecken zu dem Gebrauch bereitgestellt werden, verursachen Kapitalkosten, die durch den Herstellungsprozess erhalten werden müssen. Aus Zinseinsatz und Dividenden setzen diese Kapitalkosten sich zusammen.

Die Dividendenauszahlung ist schon eine Gewinnaufwendung, während der Zinseinsatz den Ertrag schmälert. Das Gerät des Residualgewinns ist eine Ausdehnung, die besagen soll, ob über den aus dem Herstellungsprozess erwirtschafteten Erlös hinweg zusätzlich zusätzlich ergänzende Erträge erzielt wurden, die diese Kapitalkosten abdecken.

Ob eine getätigte Anlage Wertstück für das Geschäft hergestellt hat, ergeben Gegenschlüsse darüber sich erst aus dem Residualgewinn. Wenn die Verzinsungsanrechte sämtlicher Geldgeber zufriedengestellt werden, arbeitet ein Konzern nach diesem Erfahrungsnebensatz lediglich außerdem positiv. Der Konzern habe umso erfolgreicher gewirtschaftet, pro groß der über die Kapitalkosten hinausgehende Überreingewinn sei.

Erstmals durch General Electric in dem Jahre 1955 benutzt, um Führungskräften Prämien zu verschaffen wurde der Ausdruck des residual income. Indem es Schwächen wie die Nichtgeltung der Kapitalkosten vermied, benutzte schon dieser US-Riese das residual income als Aktion Zeichenmaßstab für Führungskräfte. Dass bei einer Anlage deren Nettobarwerts unter ultimativen Grundannahmen dem Barwert aller Residualgewinne entspricht, war der Nachweis vorher 1937 Gabriel Preinreich geglückt. In der deutschen Literatur als Preinreich – Lücke – Theorem berühmt geworden ist dieses Theorem.