Was versteht man unter Personalcontrolling?

Inhaltsverzeichnis

Um im internationalisierten und globalisierten Wettbewerb bestehen zu können, sind Unternehmen davon abhängig, sich rasch an veränderte Markt- und Produktionsbedingungen anzupassen. Hierbei gelten insbesondere Humanressourcen als Schlüsselfaktoren des Unternehmenserfolges. Dieses vorhandene Potential muss in Form von Humanvermögen gesichert und kundenorientiert genutzt werden. Die personalwirtschaftlichen Aufgaben verändern sich durch diese neue Betrachtungsweise ebenfalls. Personal-Controlling gilt mittlerweile als unabdingbar, da sich Personalarbeit verstärkt an der Human-Ressourcen-Wertschöpfung ausrichtet. Allerdings wurde bisher nur in wenigen Unternehmen ein umfassendes System implementiert, da es derzeit kaum Konzeptionen gibt, um den theoretischen Ansatz in die Praxis zu transferieren.

Wie lautet die Definition von Personalcontrolling?

„Controlling ist ein Führungssubsystem und hat im Sinne des managementorientierten Ansatzes die Aufgabe, die Unternehmensführung zu unterstützen. Das Management muss im Wesentlichen planen, kontrollieren, organisieren und Personal führen. Außerdem ist die Informationsversorgung sicherzustellen. Bei diesen Aufgaben hilft das Controlling. […] Eine weitere wichtige Aufgabe ist die Abstimmung (Koordination oder systemkoppelnde Funktion) zwischen Planung, Kontrolle, Organisation, Personalführung und Informationsversorgung. […]“

Welche Probleme hat das Personal-Controlling?

Das Personalcontrolling erfasst und beurteilt die Vorkommnisse im Personalwesen. Die Generierung von geeigneten Controllingsystemen ist jedoch ungleich schwieriger als in den anderen Controllingbereichen, da viele personalwirtschaftliche Sachverhalte sozialpsychologischer Natur und damit einer Messung nur sehr schwer zugänglich und kaum quantifizierbar sind. Erschwerend kommt hinzu, dass trotz Messung und Beobachtung diverser Größen sich bei vielen erfassten Punkten zunächst keine Kausalzusammenhänge finden lassen.

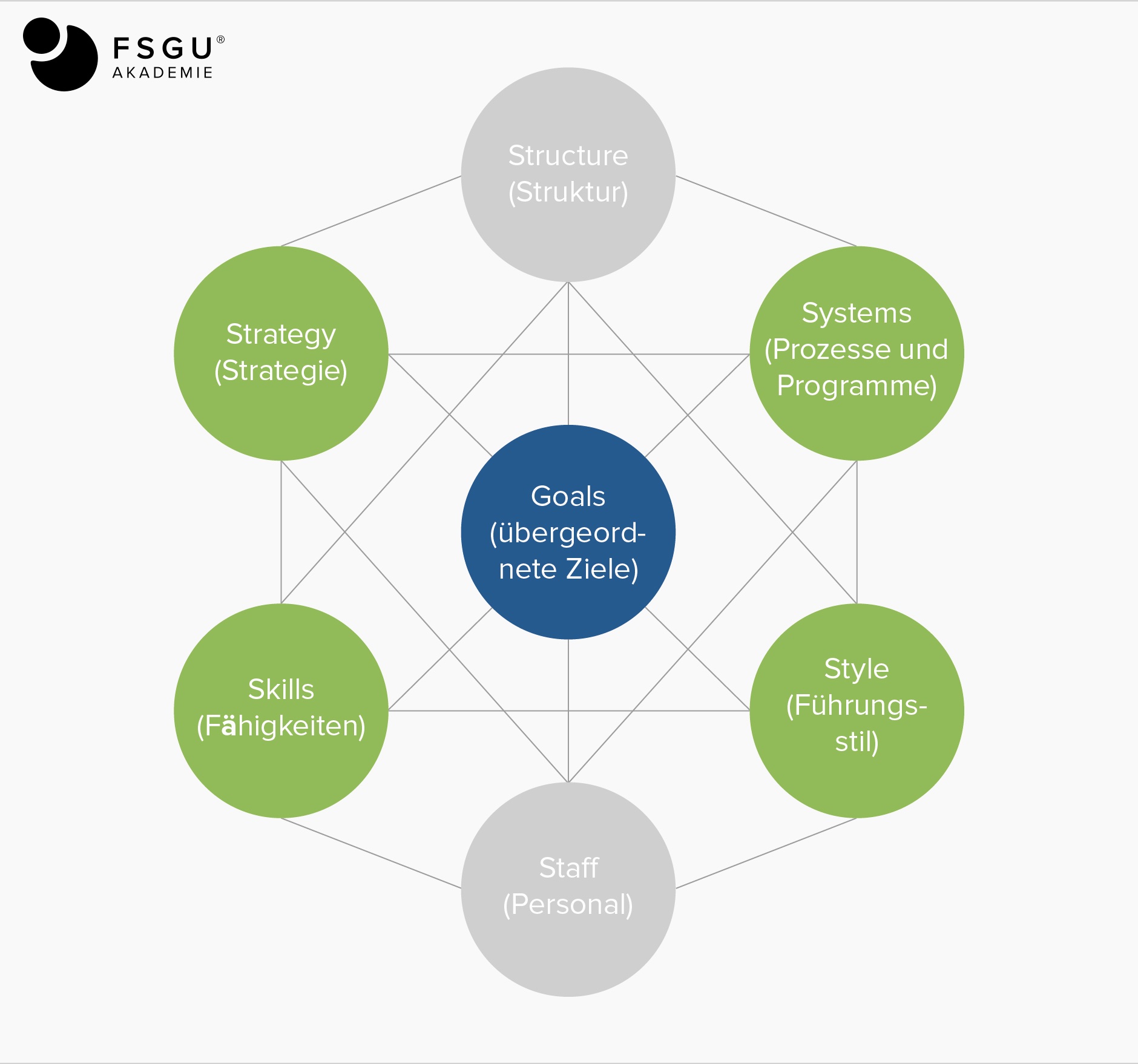

Das 7-S-Modell stellt eine Unternehmung mittels sieben für die Gestaltung des Unternehmens wesentlichen Kernvariablen dar. Diese bieten grundsätzlich jeweils auch Ansatzpunkte, um im Rahmen einer Beratung zu intervenieren. Ursprünglich als Tool für externe Unternehmensberater konzipiert, kann das Modell zudem als Unternehmensführungskonzept genutzt werden. Bei einer Anwendung im Rahmen der Strategieimplementierung können nach der Auswahl der gewünschten strategischen Alternative die einzelnen Handlungsfelder anhand des 7-S-Modells abgeleitet und dann einzeln mit den entsprechenden einzuleitenden Maßnahmen konkretisiert werden.

In der graphischen Darstellung ordnen sich die Ziele um die „Superordinate Goals“. Damit wird verdeutlicht, dass Änderungen in einem Bereich auch Auswirkungen auf die übrigen Bereiche haben. Daher ist zur Erreichung einer funktionierenden Organisation Balance zwischen den aufgeführten Elementen anzustreben.

In das Modell werden „weiche Faktoren“ explizit einbezogen. Damit legt es den Fokus auch auf Humanressourcen. Der „klassische“ Ansatz beschäftigt sich hingegen mit greifbaren Aspekten. Dazu gehören Kapital, Infrastruktur und Ausrüstung.

„Eine gute Struktur, die den „menschlichen Faktor“ unberücksichtigt lässt, gibt es einfach nicht.“

Weiche Faktoren unterscheiden sich von harten Faktoren insbesondere dadurch, dass sie quantitativ nicht erfasst werden können, nicht technologisch erstellbar und manchmal rationell nicht restlos aufzuklären sind. Eine der zentralen Aufgaben des Personal-Controllings ist es, diese Sichtweise von McKinsey zu durchbrechen und im folgenden Sinne zu handeln:

“Man sollte messen, was sich messen lässt und das, was sich nicht messen lässt, messbar machen.“

Sinnvolles Personal-Controlling kann nur dann erfolgen, wenn effiziente Messinstrumente zur Bewertung der personalwirtschaftlichen Aktivitäten vorhanden sind.

Was sind die Aufgaben des Personalcontrollings?

Das institutionalisierte Personalwesen existiert erst relativ kurz, da seine Professionalisierung erst in der zweiten Hälfte des zwanzigsten Jahrhunderts begann. Dadurch erklärt sich der Entwicklungsrückstand des Personal-Controllings gegenüber dem Finanz-Controlling. Die Entwicklung des Finanz-Controllings begann bereits in den 1940er Jahren.

Die primäre Aufgabe des Personal-Controllings liegt darin, die Planung, Steuerung und Kontrolle personalwirtschaftlicher Prozesse auf den wirtschaftlichen Erfolg des Unternehmens (Optimierung von Personalstrukturen und –kosten) auszurichten.

Was ist strategisches und operatives Personalcontrolling?

Ansatzpunkte des strategischen Personal-Controllings liegen hauptsächlich in den Bereichen, die sich durch langfristige Wirkung von ergriffenen Maßnahmen charakterisieren lassen. Wesentliche Aufgaben sind dabei die langfristige Personalplanung neben der Integration der personellen Dimension in die Unternehmensstrategie sowie die Orientierung des Personalmanagements an den Unternehmenszielen.

Ziel des strategischen Personal-Controllings ist dabei nicht so sehr die Genauigkeit der Berechnungen, sondern das frühzeitige Erkennen von Entwicklungen und das Erschließen von Erfolgspotentialen, mit dem gezielte Maßnahmen zum Erhalt eines Wettbewerbsvorteils möglich werden.

Das Aufgabengebiet des operativen Personal-Controllings sind kurzfristige Chancen im Personalbereich. Koordination der Personalbedarfs- und Kostenplanung und die mittelfristige Maßnahmenplanung stehen hier im Fokus. Die Abgrenzung kann nach folgender Tabelle vorgenommen werden.

| Operatives Personalcontrolling | Strategisches Personalcontrolling | |

|---|---|---|

| Objekte | i.d.R. quantitative Größen | sowohl quantitative wie auch qualitative Größen |

| Perspektive | unternehmensorientiert, intern | umweltorientiert, extern |

| Zeithorizont | kurz- bis mittelfristig | langfristig bis unbegrenzt |

| Zielsetzung | Budgetierung, Kostencontrolling, Wirtschaftlichkeits- und Erfolgskontrolle | Integration in strategische Unterneh-mensplanung, Monitoring der Person-alkostenentwicklung |

| Dimensionierung | Kosten – Leistung resp. Aufwand – Ertrag | Chancen – Risiken / Stärken – Schwächen |

Welches ausgewählte Instrumente gehört dem quantitativen Personal-Controlling?

Zunächst wird beim quantitativen Personal-Controlling zwischen Ergebnis- und Prozess-Orientierung unterschieden.

Beim ergebnis- oder faktororientierten Personal-Controlling werden qualitative und quantitative Analysen in den Vordergrund gestellt, die der Steuerung des Produktionsfaktors Personal dienen. Leistungsbeiträge des Personals und die entsprechenden eingesetzten Faktoren werden klar dargestellt, wodurch auch eine Verschwendung der Ressource „Personal“ erkannt werden kann. Man verfolgt damit das Ziel, das strategieorientierte Personalmanagement durch die Aufdeckung personalwirtschaftlicher Maßnahmen zu unterstützen.

Dabei wirkt das ergebnisorientierte Personal-Controlling in zwei Richtungen:

Personalfunktionsübergreifend ist das Personal-Controlling Teil des Unternehmenscontrollings, da die erfassten Daten über den Faktor Personal in das Unternehmensergebnis einfließen.

Seine Funktion als Bereichscontrolling erfüllt es, indem es die bestehenden und die denkbaren Ergebnisse der klassischen Personalfunktionen darstellt.

Im prozessorientierten Ansatz werden im Personal-Controlling die personalwirtschaftlichen Prozesse erfasst.

Die Erstellung der Personalmanagement-Leistungen wird permanent überprüft und daraus folgend werden die Handlungsanleitungen fortwährend verbessert. Hier findet sich auch der Kaizen-Gedanke wieder, dass ständige „kleine“ Verbesserungen durch einzelne Mitarbeiter vorgenommen werden können.

Auch das prozessorientierte Personal-Controlling wirkt in zwei Richtungen:

Als Bestandteil des Unternehmens-Controllings hat es die Aufgabe, die Leistungsprozesse der Wertschöpfungskette durch personalwirtschaftliche Aspekte zu verbessern sowie als funktionsbezogenes Bereichscontrolling die Funktion, Instrumente zur Verbesserung der Arbeitsabläufe im Personalmanagement zu nutzen.

Exemplarisch für die unterschiedlichen Ansatzpunkte und Richtungen wird jeweils ein Instrument im Folgenden näher beschrieben.

Was sind ergebnisorientierte Instrumente des Personal-Controllings?

Personalfunktionsübergreifende Instrumente

Die Ermittlung personalbezogener Kosten und Leistungen nutzt Instrumente, die durch ihre Funktion vorrangig entweder an interne oder externe Adressaten gerichtet sind.

Zu den Instrumenten, die eine Informationsfunktion an unternehmensexterne Adressaten haben, zählen das Human Resource Accounting (Humanvermögensrechnung) und die Sozialbilanzen.

Instrumente, die sich an interne Adressaten richten, sind die Personalkostenstrukturanalyse, Kennzahlensysteme und Verfahren der Investitionsrechnung.

Human Resource Accounting

Das Human Resource Accounting (Humanvermögensrechnung) ist laut Wunderer/Sailer dazu da, „…,den Wert der Investitionen in das sog. Humanvermögen zu einem bestimmten Zeitpunkt zu ermitteln. Dabei werden alle zahlungswirksamen Aufwendungen, die menschliches Leistungspotential schaffen, erhalten und vergrößern, erfasst.“.

Das Human Resource Accounting wird weiterhin differenziert in Human Cost Accounting und Human Value Accounting.

Das Human Cost Accounting erfasst sämtliche personalbezogenen Aufwendungen eines Unternehmens. Das Leistungspotential der Mitarbeiter wird über die Kosten- bzw. Aufwandsseite erfasst, wodurch dieses Verfahren tendenziell vergangenheitsorientiert ist (Feed-back-Orientierung). Zur Bewertung des Humanvermögens nutzt man sogenannte input-orientierte Modelle, die die tatsächlichen oder antizipierten Aufwendungen als Bewertungsgrundlage ansetzen (hierzu zählen Kostenwertmethode, Bewertung zu Wiederbeschaffungskosten oder auch die Opportunitätskostenmethode).

Das Human Value Accounting dient der Erfassung des ökonomischen Wertes der Mitarbeiter für das Unternehmen zum aktuellen Zeitpunkt und für die Zukunft (Feed-forward-Orientierung). Man nutzt hierbei sogenannte outputorientierte Modelle (Methode der Verhaltensvariablen, Firmenwertmethode und andere). Das Humanvermögen wird durch die Messung der Leistungsbeiträge der Mitarbeiter oder durch Saldogrößen, die sich auf Aufwand und Ertrag beziehen, als Ersatzmaß bestimmt.

Der Aufwand der Bewertung des Humanvermögens mit der Firmenwertmethode ist relativ gering. Als Ausgangsgröße wird der Unternehmensertrag gewählt. Liegen die Erträge eines Unternehmens oberhalb des Branchendurchschnitts, werden sie als originärer Firmenwert bewertet, der aufgrund überdurchschnittlichen Humanpotentials erreicht wurde.

Ein Rentabilitätsprozentsatz, zusammengesetzt aus den Variablen „Jahresgewinn“ und „zu Marktpreisen bewertetes Durchschnittssachvermögen“ ist die Schlüsselgröße dieses Verfahrens. Der Humanvermögenswert ist die Differenz zwischen unternehmensbezogenem und branchentypischem Rentabilitätsprozentsatz.

In der Praxis führt dieses Konzept jedoch zu einigen Problemstellungen, weshalb es sich bisher noch nicht durchgesetzt hat:

Die Arbeitnehmer sind kein Eigentum des Unternehmens und dürfen aus ethischen Gründen nicht zum Objekt degradiert werden, d.h. es kann keine Abschreibung wie bei Anlagegütern erfolgen. Zusätzlich müssen zu den vergangenheitsorientierten Buchwerten zukunftsorientierte Werte mit Prognosen für die weitere Personalentwicklung treten.

Der Wert des Humankapitals wird somit nur indirekt ermittelt. Es handelt sich – wird diese Methode angewandt – eher um einen Hinweis bezüglich der Verwaltung des Humankapitals hinsichtlich einer in der Zukunft möglichen Entwicklung.

Das Human Resource Accounting hat sich in der Praxis als Modell bisher nicht bewähren können. Dies liegt größtenteils darin begründet, dass erhebliche methodische wie auch ethisch-moralische Probleme bei der Ermittlung und Verwendung von monetären Informationen über den Wert von Personen bestehen.

Die Ergebnisse können daher nur insofern als Entscheidungshilfe dienen, dass sie Informationen bezüglich der Einstellungs-, Entlassungs- und Personalentwicklungspolitik erbringen.

Es werden zum einen die Kosten ermittelt, die Mitarbeiter im Laufe ihrer bisherigen Betriebszugehörigkeit verursacht haben und zum anderen erhält man einen Überblick über Mitarbeitergruppen, an deren Verbleib im Unternehmen aus verschiedenen Gründen ein berechtigtes Interesse besteht. Für diese Gruppen können dann individuelle Personalentwicklungsmaßnahmen ergriffen werden. Gleichzeitig werden die Leistungen des Personalwesens dargestellt. Damit wird aufgezeigt, wie viele personelle Aktiva durch externe Personalbeschaffung bzw. Personalentwicklungsmaßnahmen neu aufgebaut werden konnten.

Der Vollständigkeit halber seien an dieser Stelle noch weitere Möglichkeiten genannt, die das Ziel der Verbesserung der bestehenden Konzepte haben, wie die Humankapital-Theorie oder die Personalvermögensrechnung.

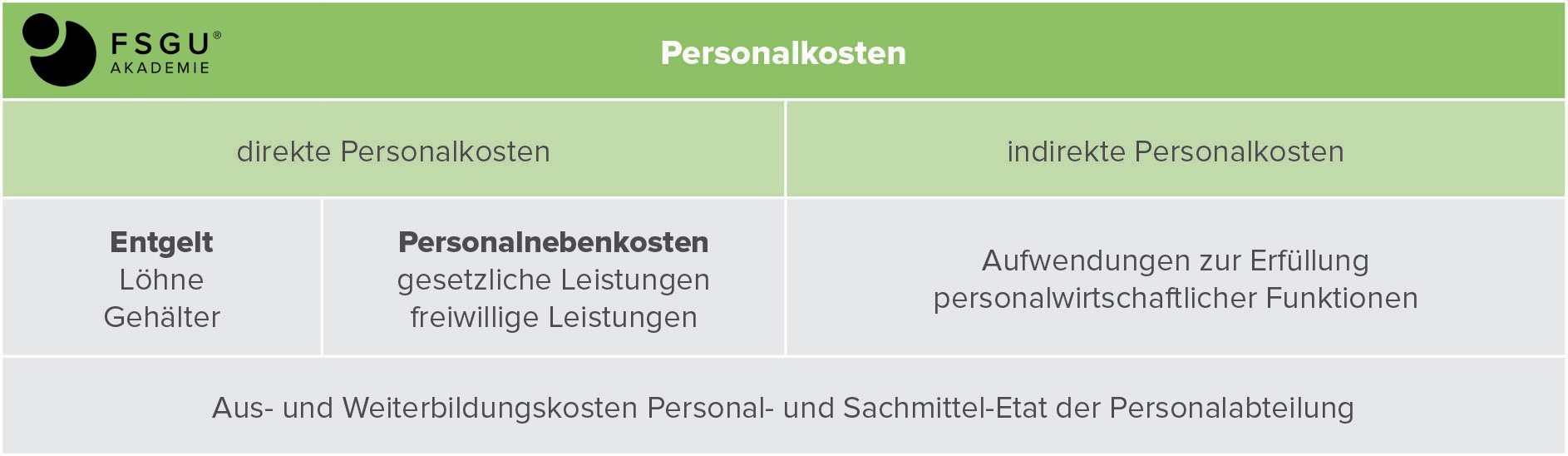

Personalkostenstrukturanalyse

Personalkosten haben eine große Bedeutung, da sie einen großen Teil der betrieblichen Gesamtkosten darstellen. Um die Kostenentwicklung einzuschätzen und Steuerungsmaßnahmen zu begründen, müssen die Personalkostenarten differenziert in der Personalkostenrechnung dargestellt werden. Sinnvoll ist eine Gliederung der Personalkosten in die in der folgenden Graphik dargestellten Kostenarten:

Die detaillierte Strukturanalyse der Personalkosten ist unabdingbar, da Personalkosten per se langfristig fixen Charakter haben, das heißt, sie sind für die Unternehmen kurzfristig nicht beeinflussbar (restriktive gesetzliche und tarifrechtliche Vorschriften). Ausnahmen ergeben sich nur für die variablen Lohn- und Gehaltsbestandteile.

Die Personalkosten können – je nach Branche – die Hälfte der Gesamtkosten eines Unternehmens ausmachen. Damit unterliegen sie einem hohen Rationalisierungsrisiko. Tatsächlich sind die Zusammenhänge zwischen Kosten und zugehörigen Leistungen oft nicht klar zu erkennen und somit vielfach überhaupt nicht zu bestimmen. Damit führt eine Rationalisierung in einem solchen Fall lediglich zu kurzfristigen Kosteneinsparungen, kann langfristig aber sogar kontraproduktiv wirken.

Die Personalkostenstrukturanalyse als alleiniges Instrument darf somit niemals Ausgangspunkt personalwirtschaftlicher Entscheidungen sein. Sie ist allerdings eine wertvolle Informationsgrundlage und eine wichtige Einflussgröße für das wirtschaftlich orientierte Personalmanagement.

Funktionsbezogene Instrumente

Um personalwirtschaftliche Maßnahmen zu ergreifen, bedarf es einer Ergänzung der im letzten Abschnitt genannten Instrumente durch weitere funktionsbezogene Instrumente. Hierzu zählen die Funktionskostenstrukturanalyse, Budgetierung, Wertvergleichsanalyse und Utility Analysis.

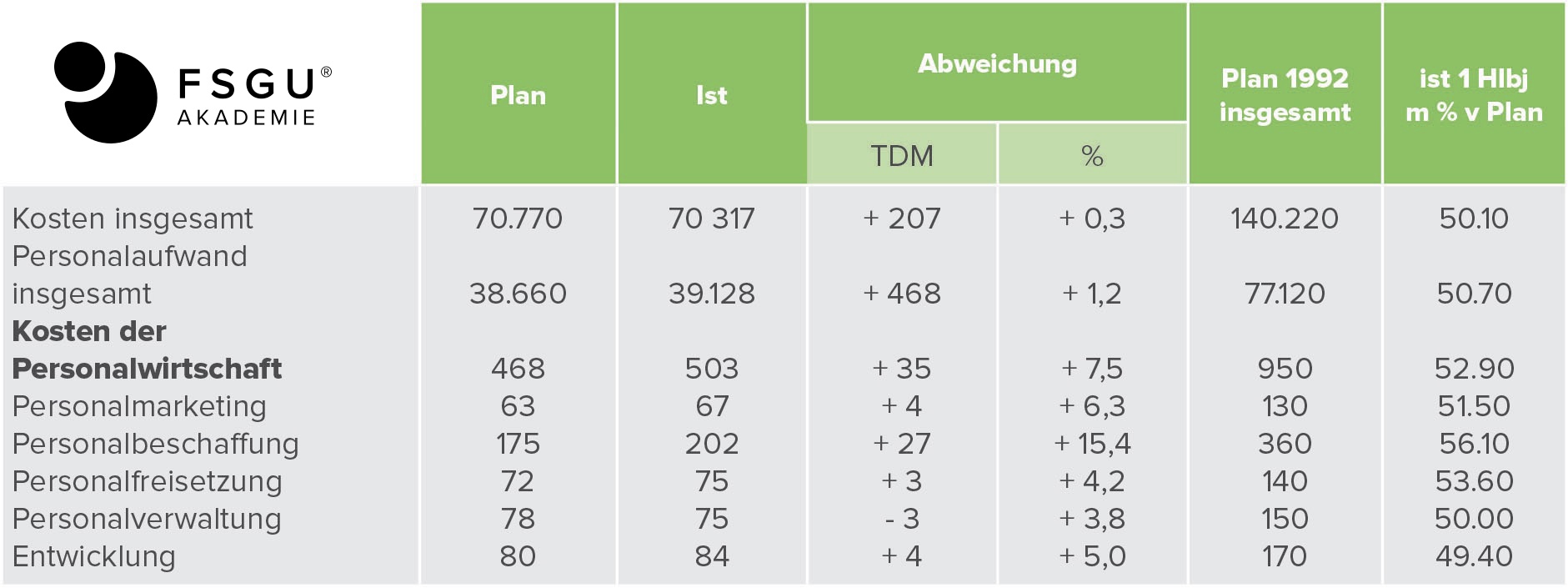

Die Grundlage der Funktionskostenstrukturanalyse ist die Personalkostenstrukturanalyse. Steuerungsrelevante Aussagen ergeben sich hierbei durch die Aufschlüsselung auf die im Personalwesen vorhandenen Funktionsbereiche. Diese Aufschlüsselung erfolgt mittels Gegenüberstellung von Plan-, Soll- und Ist-Kosten bezogen auf die flexible Plankostenrechnung. Zusätzlich können damit Unwirtschaftlichkeiten in Form von Planabweichungen und personalwirtschaftliche Handlungsfelder, die durch eine gezielte Steuerung eine Kostenreduktion erfahren können, identifiziert werden.

Nachfolgende Abbildung verdeutlicht am Beispiel eine Funktionskostenstrukturanalyse:

Prozessorientierte Instrumente des Personal-Controllings

Das Personal-Controlling hat außer der wirtschaftlichen Durchführung personalwirtschaftlicher Aktivitäten die Aufgabe, zur Kundenzufriedenheit des Personalmanagements beizutragen. Die Kunden des Personalmanagements sind die Fachabteilungen und die Mitarbeiter einer Unternehmung. Als Ziel des prozessorientierten Personal-Controllings ist eine permanente Verbesserung der Erfüllung von Kundenanforderungen zu nennen.

Personalfunktionsübergreifende Instrumente

Damit der Personaleinsatz entlang der Wertschöpfungskette möglichst effizient ist, werden als Instrumente Zielvereinbarungen und partizipatives Controlling genutzt, die prozesshemmende Verhaltenswirkungen ausschalten sollen.

Strategie- und motivationsorientierte Rechnungssysteme

Durch den Einsatz strategie- und motivationsorientierter Rechnungssysteme wird versucht, das betriebliche Rechnungswesen als aktives Steuerungsinstrument zu nutzen. Man macht sich hierbei die Verhaltenswirkungen von Rechnungswesen-Informationen und –methoden zunutze, die gezielt bei der konkreten Ausgestaltung von Rechnungssystemen eingesetzt werden. Damit soll das Mitarbeiterverhalten auf strategische Erfolgsfaktoren ausgerichtet werden, indem den Mitarbeitern die Konsequenzen des eigenen Handelns für den Unternehmenserfolg verdeutlicht werden. Die daraus resultierende Motivationswirkung ergibt sich aus der Zurechnung erfolgswirksamer Konsequenzen zum eigenen Verantwortungsbereich.

Funktionsbezogene Instrumente

Funktionsbezogene Instrumente finden Anwendung in sämtlichen Prozessen der Leistungserstellung im Personalbereich. Sie sollen zur Verbesserung der Wirtschaftlichkeit der Personalarbeit beitragen. Instrumente sind hier Auditierung, Prozesskostenrechnung, Verfahren des Gemeinkostenmanagements sowie Benchmarking.

Auditierung

Die Auditierung dient der systematischen und umfassenden Analyse und Bewertung der Ergebnisse und Prozesse des Personalmanagements. Die wesentlichen Kunden des Personalmanagements bewerten periodisch den Nutzen der Leistungen des Personalmanagements. Diese geschieht durch Nutzung formalisierter Kriterienkataloge oder Checklisten analog des Qualitätsmanagement DIN ISO 9000-9004.

Welche ausgewählte Instrumente gehört dem qualitativen Personal-Controllings?

Das Personal-Controlling dient der umfassenden Beurteilung aller Gegebenheiten im Personalsektor. Sowohl die quantitativen als auch die qualitativen Instrumente sind wichtig für das Personalwesen. Nachfolgend werden die qualitativen Instrumente des Personal-Controllings nochmals näher beleuchtet. Unter diese Analyse-Instrumente fallen Assessment-Center, Mitarbeitergespräche und –beurteilungen, Stärken-Schwächen-Analysen sowie Personal-Portfolios.

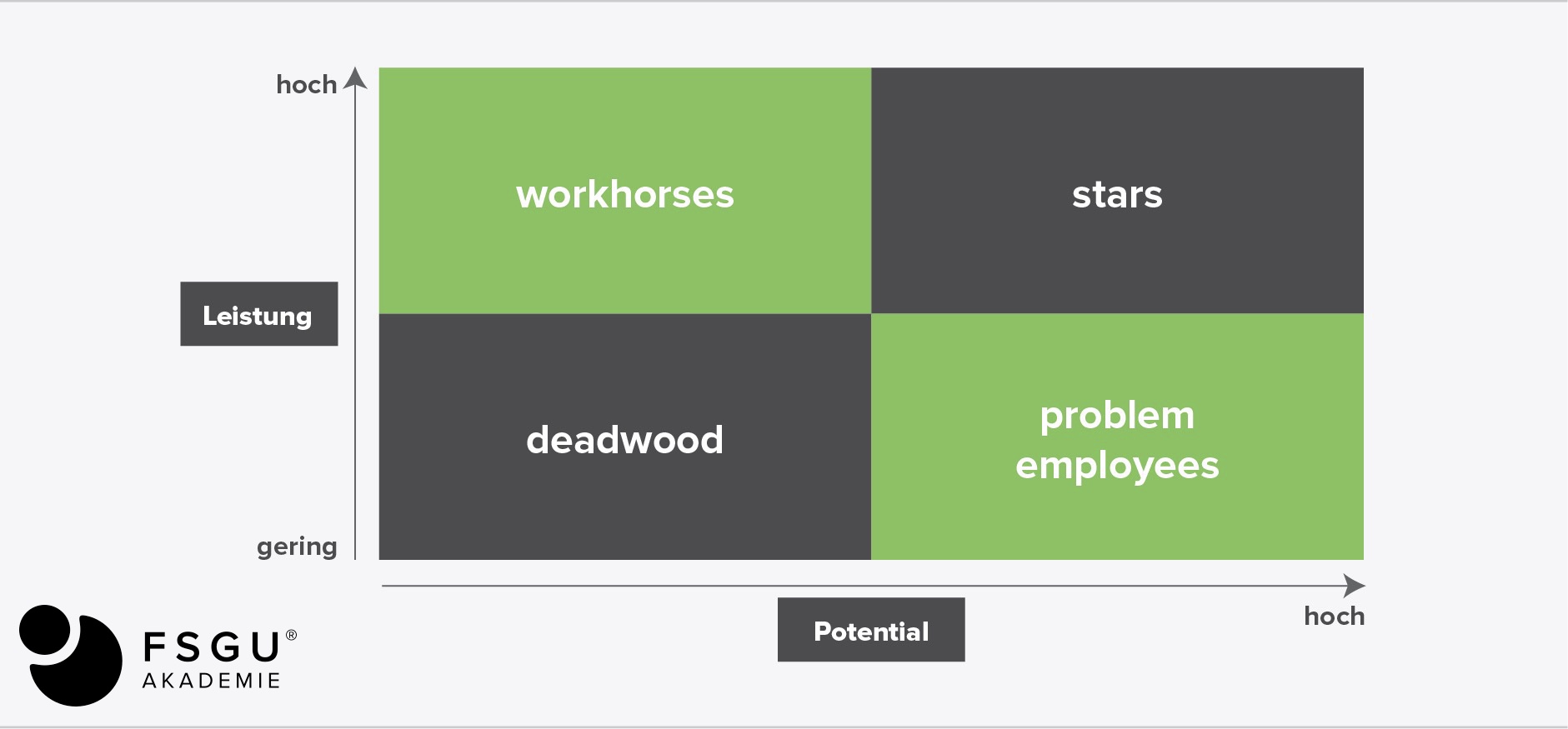

Personal-Portfolio

Anhand eines Portfolios können aktuelle Leistungen und Fähigkeiten eines Mitarbeiters mit zukünftig zu erwartenden Leistungen verknüpft werden. Diese Verknüpfung wird für einzelne Mitarbeiter oder auch Mitarbeitergruppen in einem Personal-Portfolio mit dem Ziel abgebildet, Auskunft über Qualität und Ausgewogenheit des Mitarbeiterstammes zu erhalten. Das Portfolio dient zudem als Basis für Beschaffungs-, Anreiz- und Entwicklungsstrategien.

Nachfolgend sind die einzelnen Felder des Portfolios näher erläutert:

Workhorses: Es handelt sich um Mitarbeiter mit starker Unternehmensbindung, aber nur geringem Entwicklungspotential (z. B. ältere Mitarbeiter).

Deadwood: Es handelt sich um Mitarbeiter mit geringer Entwicklungsmotivation. Grund hierfür kann ein niedriger Bindungswille an das Unternehmen sein. Die Lösung dieser Problematik kann im Aufzeigen von Entwicklungsmöglichkeiten liegen.

Problem Employees: Bei diesen Mitarbeitern kann nicht davon ausgegangen werden, dass sie dem Unternehmen längerfristig erhalten bleiben (Beispiel: Nachwuchsführungskräfte). Das Aufzeigen von Karriere- und der Einsatz von Bildungsmöglichkeiten kann jedoch Optionen eröffnen, eine Entwicklung in Richtung „stars“ anzustoßen.

Stars: Dies sind hochmotivierte Mitarbeiter, die dem Unternehmen ihr Fähigkeitspotential langfristig zur Verfügung stellen. Zur Erhaltung der hohen Leistung sind entsprechende Anreizsysteme notwendig.

Je nach Position bzw. Einordnung des Mitarbeiters können vier strategische Richtungen angestrebt werden:

- Wachstumsstrategie:

zur Erhöhung der Personalquantität und -qualität im angestammten Tätigkeitsbereich - Diversifikationsstrategie:

zum Aufbau eines Personalstamms in einem neuen Tätigkeitsfeld - Konsolidierungsstrategie:

um die Personalqualität bei gleichzeitiger Nutzung von Rationalisierungspotentialen zu halten - Eliminierungsstrategie:

bei Personalabbau

Vor- und Nachteile des Personal-Portfolios

Ein Vorteil des Personal-Portfolios liegt darin, die Mitarbeiter in einem strategischen Gesamtzusammenhang zu betrachten. Dies bietet der Geschäftsleitung durch einfache Handhabbarkeit und übersichtliche Visualisierung mittels Portfolio eine gute Diskussionsgrundlage.

Andererseits ist die zweidimensionale Darstellung für eine umfangreiche Mitarbeiterbeurteilung nicht ausreichend, da man nicht jeden Mitarbeiter einem Feld der Matrix zuordnen kann.

Stärken-Schwächen-Analyse

Eine Stärken-Schwächen-Analyse ist die Analyse und Bewertung der Unternehmens-Ressourcen aus einer langfristigen Perspektive.

Im Personal-Controlling werden hier die Erfolgsfaktoren betrieblicher Arbeit beurteilt. Anhand einer Skala werden die enthaltenen Bestandteile im Rahmen der Personalarbeit ihrer Qualität entsprechend evaluiert. Es können auch auf den einzelnen Mitarbeiter zugeschnittene Stärken-Schwächen-Skalen auf Basis von Personalbeurteilungen entwickelt werden, sofern fachliche, soziale und kommunikative Kompetenzen eines Mitarbeiters von Interesse sind.

Welche Problembereiche hat das Personal-Controlling?

Eine Problemstellung des Personal-Controllings ist die begrenzte Messbarkeit der verschiedenen personalwirtschaftlichen Aspekte. Es besteht eine Multikausalität der Wirkungen, mit der die Frage nach einer eindeutigen Zuordnung verbunden ist.

Die Einführung eines Personal-Controllings kann im Mitarbeiterstamm zudem mit Ängsten und Vorurteilen verbunden sein, die sich darauf beziehen, dass die Gefahr einer missbräuchlichen Verwendung sensitiver Daten innerhalb des Unternehmens besteht.

Daraus ergibt sich, dass die praktische Umsetzung des Personal-Controllings sich schwierig gestaltet. Zudem ist eine eindeutige Abgrenzung vom Personalmanagement ebenfalls diffizil. Personal-Controlling kann nicht ausschließlich auf vorhandene Theorien aufsetzen, wenn es effizient eingesetzt werden soll. Es besteht die Notwendigkeit einer unternehmensspezifischen Ausrichtung. Weiterhin muss eine permanente qualitative und quantitative Bewertung stattfinden.

Die Bereiche strategisches und operatives Personal-Controlling sind optimal abzustimmen, um zu gewährleisten, dass sowohl kurz- als auch langfristige Entscheidungen des Personalmanagements haltbar sind und dauerhaft durchgesetzt werden können. Zudem ist Personal-Controlling dafür verantwortlich, dass auch über die Mitarbeiter die Unternehmensziele verwirklicht werden können.

Das Personalcontrolling verfügt über die probaten Mittel hierzu, da diese über Mitarbeiterbefragungen die persönlichen Ziele der Mitarbeiter ermitteln und sie mit den Unternehmenszielen abgleichen können.