Was ist Operatives und strategisches Controlling?

Inhaltsverzeichnis

Oberste Ziele der Unternehmensführung sind die Sicherung der Unternehmensexistenz (langfristig strategisches Ziel) sowie des Erfolges und der Liquidität (kurzfristig operatives Ziel). Aus diesen Oberzielen der Unternehmensführung leiten sich strategische und operative Anforderungen an das Controlling ab, die zu einer Trennung des Controllings in einen strategischen und einen operativen Teil führen.

Strategisches Controlling dient der Unterstützung der Unternehmensführung durch eine strategische Denkhaltung, die eine zukunftsorientierte Unternehmenskultur in allen Funktionsbereichen des Unternehmens bedingt sowie durch Erbringung einer Koordinationsleistung beim Einrichten der Infrastruktur zur Unterstützung des Strategieplanungs- und -durchsetzungsprozesses dient.

Das operative Controlling unterstützt die Unternehmensführung beim Aufbau eines ergebnisorientierten Planungs- und Kontrollsystems. Maßnahmen hierzu sind Koordination und Bereitstellung des quantitativen Instrumentariums zur ergebnisorientierten Steuerung des Unternehmens.

Die beiden Ausprägungsformen des Controllings ergänzen und bedingen einander. Strategisches Controlling benötigt ein funktionierendes operatives Controlling.

Controlling-Instrumente als verfahrenstechnische Hilfsmittel zur Aufgabenerfüllung des Controllings werden analog der Controlling-Spezifikationen in strategische und operative Instrumente unterteilt. Je nach Controllingkonzeption und den konkret zugeordneten Aufgaben variieren Typen und die Anzahl der Controlling-Instrumente.

Operative Controlling-Instrumente sind Deckungsbeitragsrechnung, Prozesskostenrechnung, Kennzahlen(systeme), ABC-Analyse, Break-Even-Analyse, Budgetierung und vieles mehr.

Zu den strategischen Controlling-Instrumenten zählen diverse Analyse-Verfahren (SWOT-Analyse, Wettbewerbsanalyse, Szenario-Analyse), Benchmarking, Balanced Scorecard und weitere.

Welche Kennzahlensysteme im Controlling werden verwendet?

Kennzahlen gehören mit zum unverzichtbaren Instrumentarium des Controllings. Kennzahlen können Schwachstellen aufzeigen, Abweichungen signalisieren und erfüllen die Funktion eines Beurteilungs- und Entscheidungsbarometers. Ein Mindestmaß an Kennzahlen benötigt jeder Controller, um kausale Zusammenhänge sowie Ursache und Wirkung erkennen zu können. Die Kennzahlen bieten dem Controller darüber hinaus Möglichkeiten, die Situation seines Unternehmens im Vergleich zu anderen Unternehmen realistisch zu sehen. Kennzahlen haben, nicht nur für den Controller, eine dreifache Bedeutung: sie erlauben Maßstäbe, üben die Funktion der Erfolgskontrolle aus und ermöglichen interne und externe Vergleiche.

Die Aufgabe des Controllers besteht vor allem darin, ein Kennziffernsystem so aufzubauen, dass Entwicklungstendenzen und Zusammenhänge sichtbar werden. Es genügt nicht, das betriebsinterne Geschehen durch Kennzahlen mit Ist-Werten zu durchleuchten, eine Kennzahl ist wesentlich aussagefähiger, wenn sie mit einer Bezugsgröße eventuell auch extern verglichen wird. Besonders geeignet sind hier meist Planwerte, jedoch können auch Vorjahresperiodenwerte zur Beurteilung herangezogen werden.

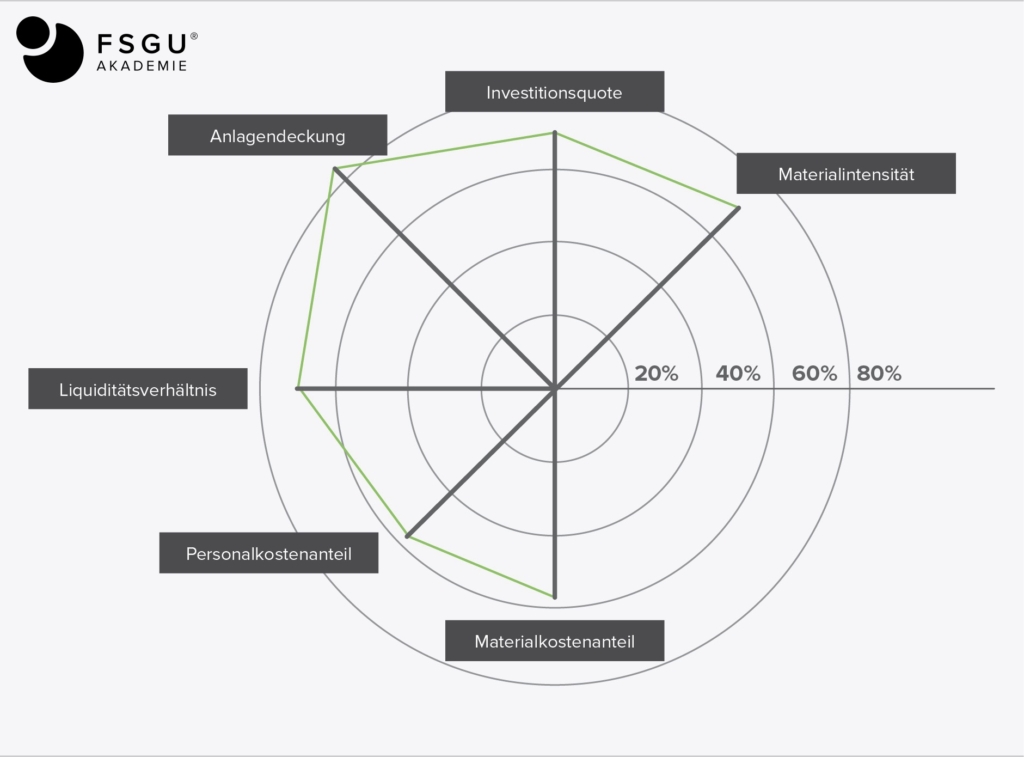

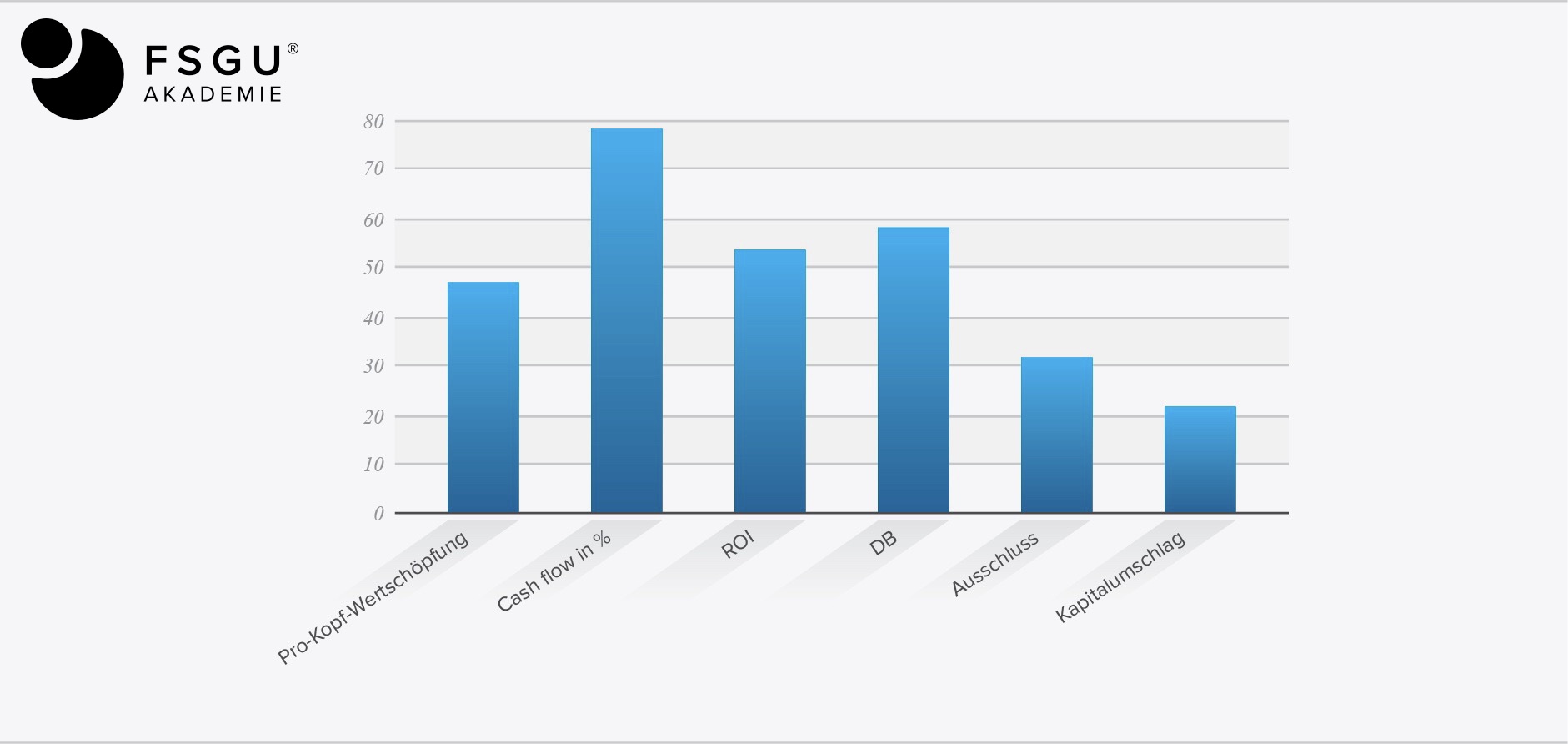

Entscheidend über Wert und Aussagefähigkeit von Kennzahlen im Controlling sind Identität, Zeit, Wertigkeit sowie die richtige Interpretation der Kennzahlen. Kennzahlen können z.B. durch eine Kennzahlenspinne oder ein Kennzahlendiagramm visualisiert werden.

Die letzte Abbildung verdeutlicht, dass es dem Controller vor allem gelingen muss, alle Bereiche in das Controllingsystem zu integrieren.

Für den Controller stellt sich das Problem, aus der Vielfalt möglicher Kennzahlen die für sein Unternehmen geeigneten Kennzahlen auszuwählen und aufzubereiten.

Gute Quellen für Kennzahlen, auch für externe Vergleichszahlen, sind die Branchenkennzahlen, die einzelne Verbände herausgeben, wie z.B. die ZVEI–Kennzahlen des Zentralverbandes der Elektro-Industrie oder betriebswirtschaftliche Formelsammlungen.

Welche Bedeutungen haben diese Kennzahlen?

Kennzahlen haben ganz unterschiedliche Bedeutungen. In erster Linie dienen sie dem Vergleich innerhalb der Unternehmung, was bedeutet, dass der Vergleich von Kennzahlen aus verschiedenen Perioden gleichsam die jeweilige Entwicklung aufzeigt und somit ein ideales Kontrollinstrument darstellt.

Andererseits gibt es durchaus Kennzahlen, die allgemein vergleichbar sind. Dazu dienen vor allem die Veröffentlichungen von Vergleichskennzahlen in den jeweiligen, meist zum Jahresanfang erscheinenden Fachzeitschriften der jeweiligen Branche. Diese bieten den Vorteil, dass sie Kennzahlen nach Umsatzgruppen gegliedert angeben, so dass eine gute Vergleichbarkeit mit den Daten der eigenen Unternehmung gegeben ist.

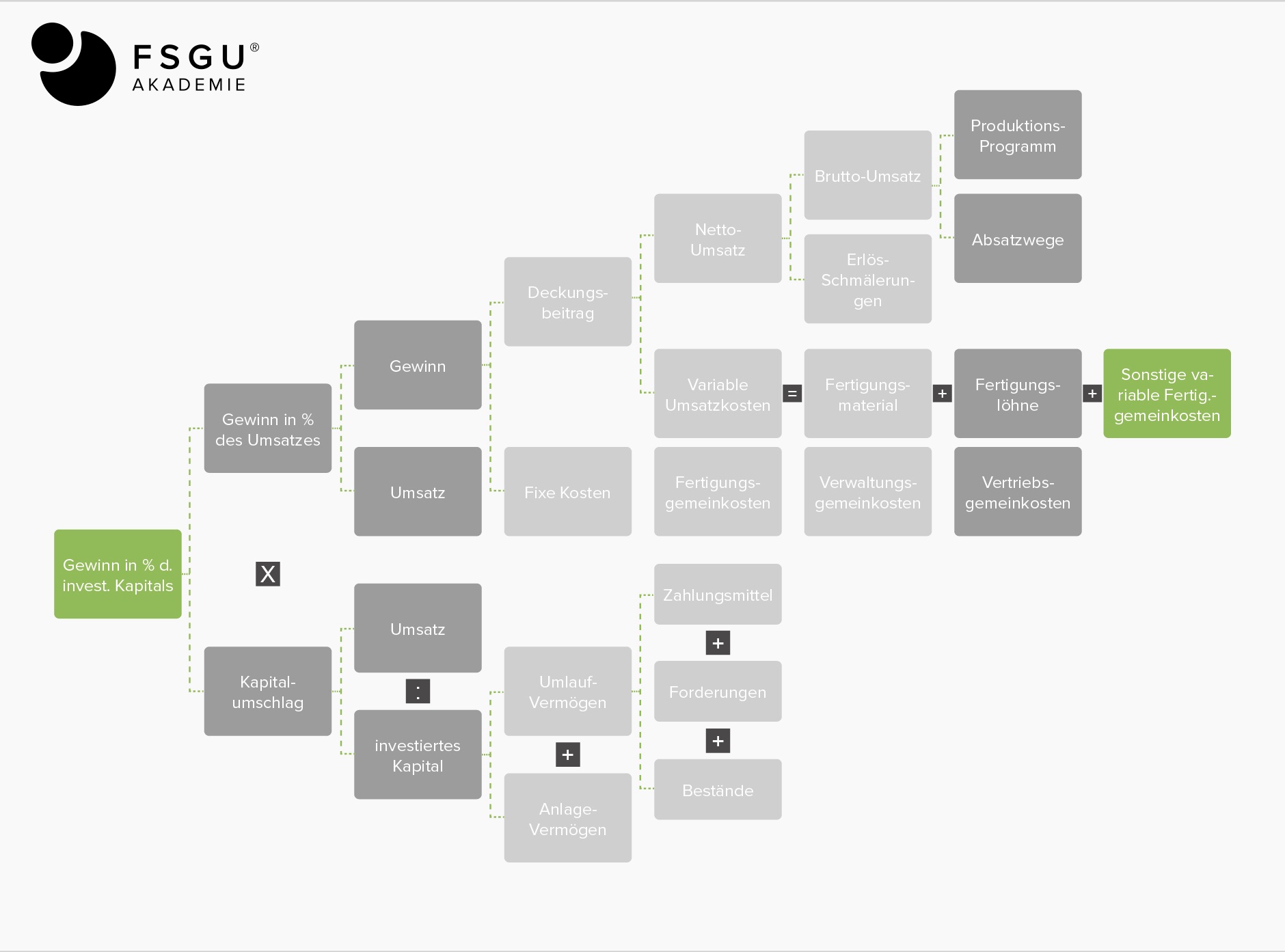

Darüber hinaus gibt es einige Kennzahlen, deren Vergleichswerte sich aus sachlichen Voraussetzungen ergeben. So stellt die Gesamtkapitalrentabilität oder auch der Return on Investment (ROI) eine wichtige Vergleichszahl für die Solidität und die Substanz der Unternehmung dar. Beträgt beispielsweise die Gesamtrentabilität einen Satz, der deutlich über dem tatsächlich zu zahlenden Zinssatz der Unternehmung liegt, dann nimmt die Substanz der Unternehmung um den jeweiligen Überschuss zu. Liegt aber die Gesamtrentabilität unter dem höchsten aktuell zu zahlenden Zinssatz, so nimmt die Substanz der Unternehmung um den Differenzbetrag ab. Man kann ermitteln, wie lange der Unternehmensbetrieb unter den gegebenen Umständen noch aufrecht erhalten werden kann respektive entsprechend gegensteuern.

Rentabilität ist das Verhältnis zwischen Input und Output. Der ROI (=Gesamtkapitalrentabilität) beschreibt die Relation zwischen Gewinn und eingesetztem Kapital. Unter Gewinn wird hier der Umsatz abzüglich Aufwendungen, die zur Umsatzerzielung eingesetzt wurden, verstanden.

Der ROI gibt Auskunft über den Rückfluss aus investiertem Kapital und kann deshalb ähnlich wie die Gesamtkapitalrentabilität betrachtet werden. Wenn der ROI in Form der Dupont Pyramide ermittelt worden ist, dann lassen sich daraus auch Aussagen über die Kapitalzusammensetzung machen, die wiederum Auskunft über die Solidität der Unternehmung zulassen. Dabei wird vor allem durch die Gleichsetzung von Kapital und Vermögen der reale Return on Investment ermittelt.

Die Dupont-Pyramide oder „Du Pont system of financial Control” ist eines der bekanntesten und ältesten Kennzahlensysteme. Es wurde im Jahre 1919 von der amerikanischen Firma E.I. Du Pont de Nemours and Company entwickelt und ist ein reines Rechensystem, das vorrangig der Analyse dient. Man geht hierbei von der These aus, dass nicht die reine Gewinnmaximierung das Ziel eines Unternehmens sein sollte, sondern die Maximierung des ROI. Trotz weniger verwendeter Globalgrößen hat das System eine hohe Aussagekraft.

Entscheidend für die Aussagekraft einer Kennzahl ist ihre Vergleichbarkeit. Daher ist die exakte Definition der Kennzahlelemente obligatorisch und auch in zukünftigen Perioden sind nur definierte Elemente zur Ermittlung der Kennzahl zu benutzen.