Wie berechnet man den EVA (Economic Value Added)?

Der EVA (Economic Value Added) ist eine Kennzahl zur Messung der Wertschaffung im Unternehmen. Sie wird berechnet als Differenz aus dem Geschäftsergebnis (NOPAT = Net Operating Profit After Taxes) sowie den Kapitalkosten auf das investierte Kapital, und zeigt den Wertbeitrag einer Periode.

EVA is based on something we have known for a long time: what we call profits, the money left to service equity, is usually not profit at all. Until a business returns a profit that is greater than its cost of capital, it operates at a loss. Never mind that it pays taxes as if it had a genuine profit. The enterprise still returns less to the economy than it devours in resources. Until then it does not create wealth; it destroys it.

Peter Drucker

Das heißt, ein Gewinn entsteht erst dann, wenn das Unternehmen seine spezifischen Kapitalkosten erwirtschaftet – ungeachtet einer eventuell ausgewiesenen Gewinngröße der externen Rechnungslegung.

Die EVA-Methode ist ein von der amerikanischen Beratungsfirma Stern, Stewart & Co. im Jahre 1989 entwickeltes integriertes Führungs- und Steuerungskonzept, das zur Messung von Leistung und Effizienz dient, eine wertbasierte Planung sowie Mitarbeitermotivation über Anreizsysteme beinhaltet und zugleich den Shareholder-Value-Ansatz berücksichtigt. Stewart definiert EVA als Residualgewinn, der einer Unternehmung verbleibt, nachdem aus dem operativen Gewinn die Kapitalkosten in voller Höhe beglichen wurden. Bei der EVA-Methode geht es um die Maximierung des Marktwertes des Eigenkapitals durch Unternehmenswertsteigerung. Damit wird die Wertorientierung (value based management) des Unternehmens unterstützt. EVA setzt – analog des Shareholder Value Konzepts – die Interessen der Anteilseigner in den Fokus der Unternehmenspolitik. Beide Ansätze gründen auf demselben Kerngedanken: das Management muss sich auf die Maximierung des Unternehmenswerts fokussieren. Bei der EVA Methode bedeutet dies, das Management soll sich auf die Maximierung der „economic value added“ Kennzahl konzentrieren.

Diese ergibt sich aus dem Betriebsgewinn nach Steuern abzüglich der unternehmensindividuellen Gesamtkapitalkosten. EVA ist eine wertorientierte Performancekennzahl und kann einen Residualgewinn (Übergewinn) darstellen wie auch die absolute Nettogröße des Gewinns nach Abzug der Kapitalkosten für das eingesetzte Gesamtkapital ergeben. Gesamtkapitalrendite und Ermittlung der Gesamtkapitalkosten sind die wichtigsten Aspekte von EVA. Viele Unternehmen erscheinen nach den herkömmlichen Rechnungslegungsmethoden profitabel, ohne es tatsächlich zu sein. Solange eine Unternehmung keinen Gewinn erwirtschaftet, der größer als die Kosten des eingesetzten Gesamtkapitals ist, wird Unternehmenswert vernichtet. Mit dem EVA Ansatz soll dieser Fehler korrigiert werden. Hierzu führt der Ansatz den Unternehmensverantwortlichen vor Augen, dass auch das eingesetzte Kapital analog beispielsweise der Löhne und Gehälter zu bezahlen ist.

Daher haben bereits viele Unternehmen EVA als zentrale Kennzahl der Unternehmensführung realisiert. EVA ist dabei Messgröße in einem umfassenden wertorientierten Steuerungssystem und wird sowohl zur Performancemessung, als auch zur (operativen und strategischen) Planung und im Rahmen der Entscheidungsfindung eingesetzt. Durch Koppelung variabler Vergütungen an die Performance-Messung nach EVA wird zusätzlich wertorientiertes Handeln gefördert. Dadurch wird EVA zur Leitlinie für jede Entscheidung und Handlung im Unternehmen.

Während der EVA auf den Daten des (externen) Rechnungswesens basiert, wird der NOPAT als Geschäftsergebnis vor Zinsaufwand und nach Steuern berechnet. Die Kapitalkosten leiten sich ab aus dem Produkt des Kapitalkostensatzes (WACC) und des investierten Kapitals. Anpassungen an die Daten des Rechnungswesens finden mit dem Ziel statt, Entscheidungen zu fördern, die den Unternehmenswert nachhaltig steigern. Typische Beispiele sind Anpassungen der Forschungs- und Entwicklungsaufwendungen, der Ergebnisse aus Anlagenabgängen, von Miet- und Leasingverpflichtungen sowie die Korrektur von impliziten Finanzaufwendungen im operativen Ergebnis wie zum Beispiel Zinsen auf Pensionsverpflichtungen.

Die Auswahl der Anpassungen ist abhängig von der Branche, in der das Unternehmen tätig ist und von den unternehmensspezifischen Besonderheiten. Aufgrund der besseren Verständlichkeit und der Praktikabilität ist die Anzahl der vorgenommenen Anpassungen beschränkt.

Als Besonderheit der EVA-Methode ist die schon mehrfach erwähnte Berechnung des NOPAT zu nennen. Der NOPAT berücksichtigt weder die Unternehmensfinanzierung mit Fremdkapital noch beachtet er die steuersparende Wirkung der auf Fremdkapital zu zahlenden Zinslast.

Im Rahmen der EVA-Methode wird der NOPAT folgendermaßen ermittelt:

Jahresüberschuss

+ Zuführungen zu passiven latenten Steuern + Erhöhung der Last in / First out Reserve + Abschreibungen auf den Geschäfts- und Firmenwert = Angepasster Jahresüberschuss + Zinsen + fiktive Zinsen auf kapitalisierte Leasingaufwendungen - Steuervorteil aus Zinsen = Net Operating Profit after Tax (NOPAT)

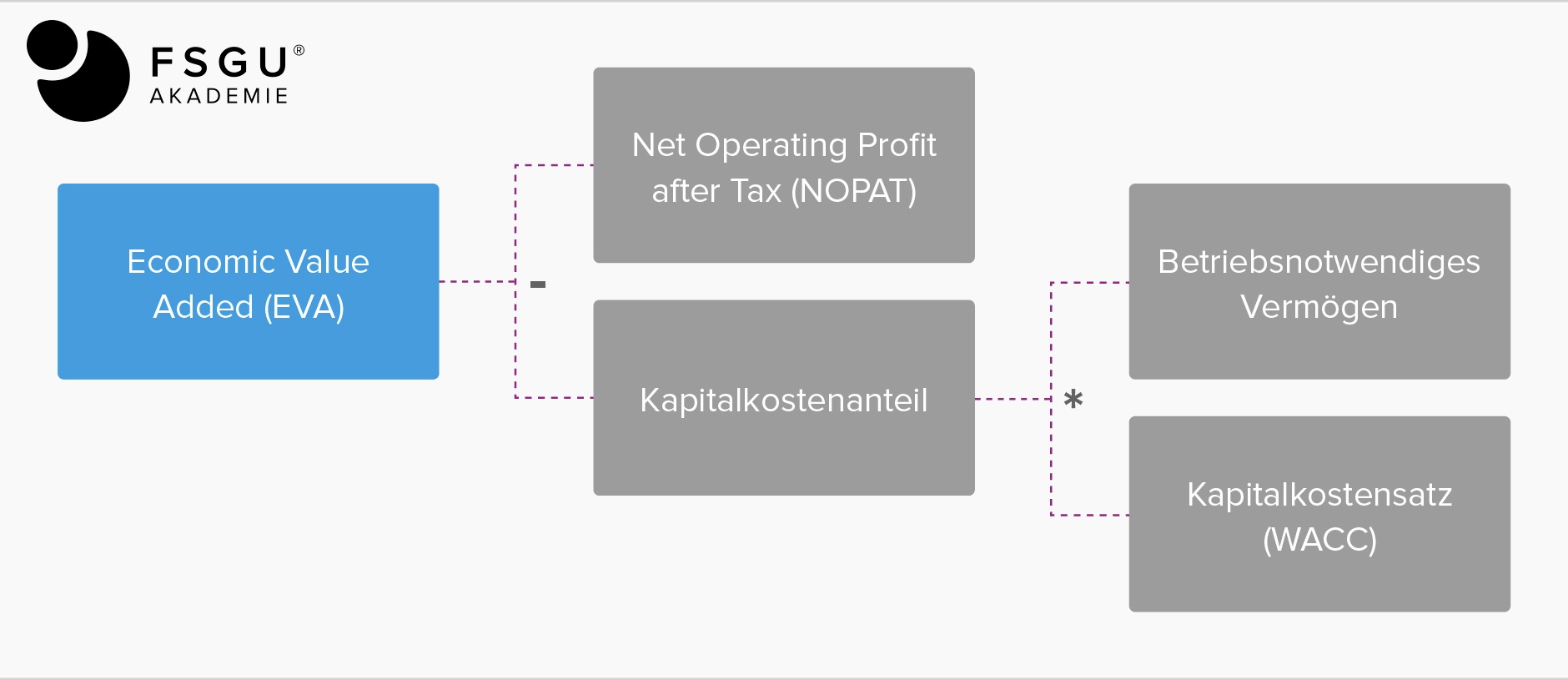

Die folgende Abbildung zeigt die Kalkulation des Economic Value Added.

Die EVA-Methode findet Anwendung im Shareholder Value-Konzept. Daher ergibt sich bei Anwendung der genannten relevanten Kriterien eine überproportionale Bewertung der Interessen der Shareholder im Vergleich zu denen der Stakeholder, weshalb die Methode wegen der einseitigen Unternehmenswertdarstellung im Rahmen der Übernahmewellen der vergangenen Jahre in Kritik geraten ist.

Nichtsdestotrotz stellt die EVA-Methode eine valide Messgröße dar, mit der Investitionsstrategien von Unternehmen fundiert bewertet werden können. Die EVA-Methode ist somit ein Führungsinstrument des strategischen Managements.

Exkurs: Was sind aktuelle Mergers & Acquisitions?

Im ersten Halbjahr 2011 wurden weltweit Fusionen und Übernahmen (Mergers and Acquisitions, M&A) im Wert von 1,52 Billionen US-Dollar angekündigt. Dies bedeutet einen Zuwachs um 27% gegenüber den ersten sechs Monaten 2010 (1,2 Billionen Dollar). Gegenüber der zweiten Hälfte des vergangenen Jahres mit 1,49 Billionen Dollar ist nur eine leichte Steigerung zu verzeichnen. Dies geht aus dem neuen M&A Activity Review von McKinsey & Company hervor. Die Unternehmensberater analysieren dafür die angekündigten M&A-Aktivitäten mit einem jeweiligen Mindestvolumen von 25 Millionen Dollar.

Getragen wird die weltweite Übernahmewelle von den Sektoren Energie und Rohstoffe (22%) sowie Telekommunikation, Medien und Technologie (16%). Der Bau- und Immobilienbereich steuert 13% bei, die Finanzbranche 12%, Konsum und Handel 10%.

In Europa erholt sich das Übernahmevolumen derweil nur verhalten. Im ersten Halbjahr 2011 registrierte McKinsey Aktivitäten für 480 Milliarden Dollar (zweites Halbjahr 2010: 470 Milliarden, erstes Halbjahr 2010: 380 Milliarden). Von den Höchstständen vor der Krise mit Spitzenwerten bis 1,1 Billionen Dollar bleibt der M&A-Markt in Europa damit noch ein gutes Stück entfernt.

„Die Börse nimmt die Ankündigung von Übernahmen derzeit besonders positiv auf“, sagt Patrick Beitel, der sich als McKinsey-Partner auf Corporate Finance spezialisiert hat. Beitel: „Der von uns ermittelte Deal Value Added erreicht mit 13,4% ein Rekordniveau.“ Mit dem Deal Value Added (DVA) messen die Berater die Auswirkung einer M&A-Ankündigung auf den Aktienkurs. Berücksichtigt werden die Kursänderung von übernehmendem Konzern und Übernahmeziel gleichermaßen, jeweils im Vergleich von zwei Tagen vor und zwei Tagen nach der Ankündigung. Der gegenwärtige positive Kurseffekt von 13,4% liegt deutlich über dem langjährigen Durchschnitt von 4,7%. Patrick Beitel: „Mit einer gut vorbereiteten M&A-Aktivität schaffen Unternehmen einen deutlichen Mehrwert.“