Was sind Controlling Methoden?

Die Mittel und Methoden des Controllings sind so vielfältig wie seine Aufgaben. Am Anfang der Tätigkeiten steht immer die Aufbereitung der betrieblichen Daten, die sich aus der Vergangenheit ergeben haben. Der Controller sucht damit die Möglichkeiten und Potentiale des Betriebes zu finden und sowohl für den operativen als auch für den strategischen Bereich der Unternehmung die Entwicklung zu prognostizieren.

Auch das Controlling bedient sich einiger Methoden und Instrumente, die schon im Artikel „Anpassung und Veränderung von Strategien“ näher erläutert wurden, wie das Benchmarking.

Der Unterschied zwischen operativen und strategischen Instrumenten des Controllings haben wir in einem extra Lexikonbeitrag erläutert. Angelehnt an die operativen Controllingaufgaben und an die zentrale Bedeutung des Controllings als Koordinationsfunktion werden in der Operative verschiedene Aufgabenfelder definiert, die jeweils in Verbindung zu wesentlichen charakteristischen Instrumenten stehen:

| Aufgabenfeld | Instrumente |

|---|---|

| Operative Vor- und Rückkopplung | – Soll-/Ist-Vergleich (Abweichungsanalyse) – Erwartungsrechnung |

| Investitionsplanung und -steuerung | – Investitionscontrolling-Leitfaden – Dynamische Investitionsrechnungsverfahren – Sensitivitätsanalysen – Investitions- und Abschreibungsbudgetsv – Soll-/Ist-Vergleich und Alternativrechnung |

| Projektplanung und -steuerung | – Projektcontrolling-Leitfaden – Projektbudgets – Termin-, Ablauf- und Einsatzmittelplan – Integrierte Kosten-, Zeit- und Fortschrittskontrolle – Projektdokumentation |

| Führungskräfteinformation | – DV-gestütztes Führungskräfteinformationssystem – Interventions-, Kommunikations-, Moderations- und Präsentations-techniken |

Analog zu den strategischen Controllingaufgaben erfolgt eine Definition der wesentlichen strategischen Instrumente:

| Instrument | Kurzbeschreibung |

|---|---|

Umfeldanalyse | Die Analyse beschäftigt sich mit den für eine Organisation relevanten Umfeldsituationen und -entwicklungen und dient als Grundlage für die Anwendung weiterer Instrumente zur Strategiefindung. |

Unternehmensanalyse | Mit ihr werden die beeinflussbaren Potentiale einer Organisation er-fasst. Sie dient als Grundlage für die Ableitung von Stärken und Schwächen einer Organisation. |

Strategisches Leitbild | Das strategische Leitbild wird als schriftliche Festlegung der obersten Managementgrundsätze definiert, die ihrerseits von der Unternehmensphilosophie bzw. der Mission beeinflusst werden. |

Szenariomethode | Das strategische Leitbild wird als schriftliche Festlegung der obersten Managementgrundsätze definiert, die ihrerseits von der Unternehmensphilosophie bzw. der Mission beeinflusst werden. |

Potentialanalyse | Die Potentialanalyse ist eine Weiterentwicklung der traditionellen Stärken/Schwächen-Analyse. Sie verfolgt das Ziel, die Stellung einer Organisation am Markt und im Wettbewerb zu beurteilen. |

Portfolio-Analyse | Sie dient zur Analyse der optimalen Zusammensetzung der bestehenden strategischen Geschäftsfelder – getrennt nach Aufgabenbereichen – und der Ableitung von strategischen Stoßrichtungen. |

Strategische Budgetierung | Ist ein Plan zur langfristigen Existenzsicherung, der für jeden Verantwortungsbereich im Unternehmen für eine Planperiode die langfristigen Kosten und Erlöse von Erfolgspotentialen ausweist und abgleicht. |

Gap-Analyse | Anhand der Gegenüberstellung von Zielvorstellungen und explorierten Ist-Daten quantitativer Zielgrößen wird die Notwendigkeit strategischer Maßnahmen zur Zielerreichung ermittelt. |

Produktlebenszykluskonzept | Dieses Konzept symbolisiert anhand von quantitativen Größen (Umsatz, Deckungsbeitrag) den Wachstumsverlauf von Produkten, Branchen oder Märkten. |

Erfahrungskurve | Die zentrale Aussage ist, dass mit jeder Verdopplung der kumulierten Ausbringungsmenge die Gesamtkosten des Produkts um 20 – 30% zurückgehen. |

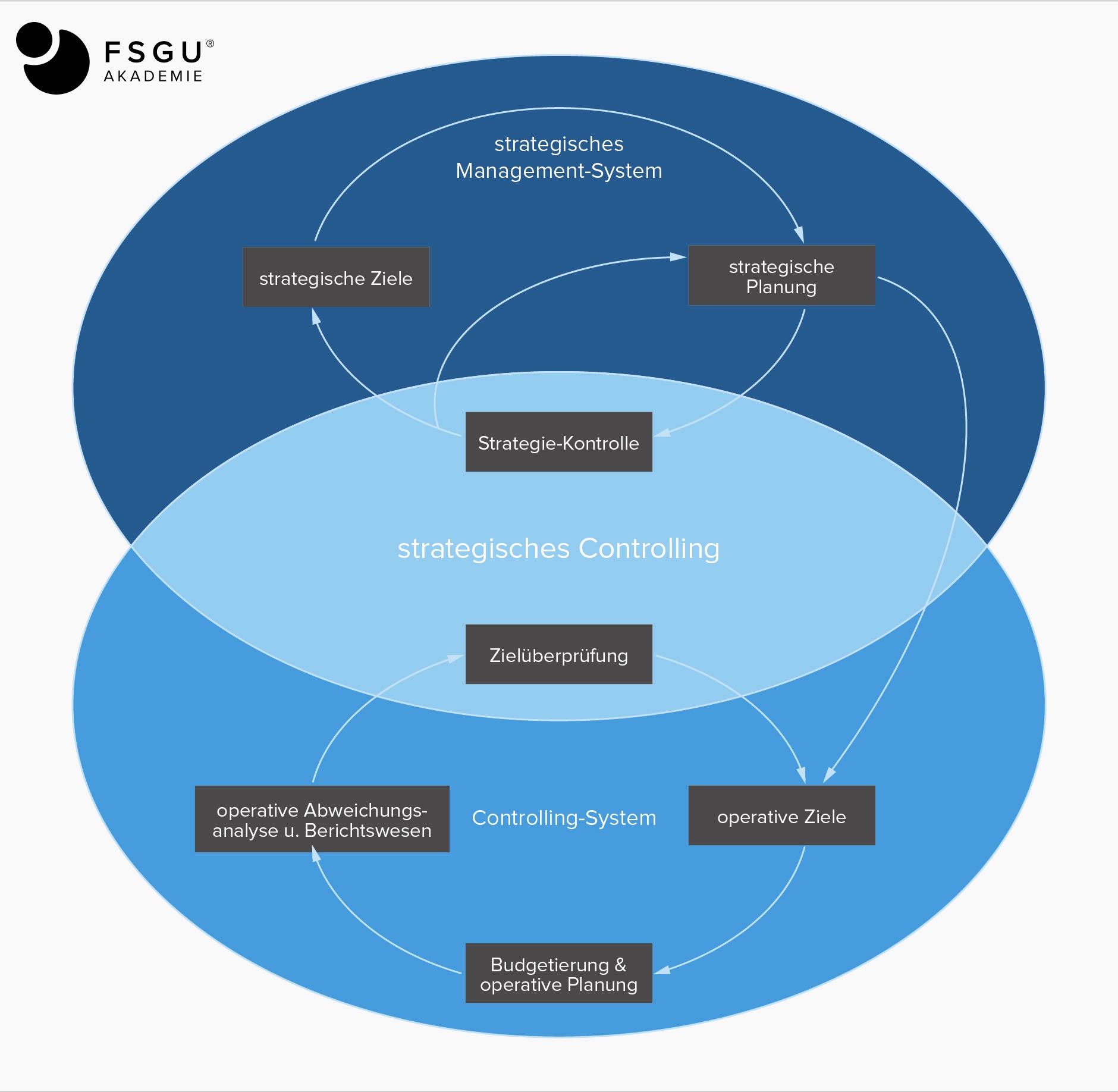

Einige Instrumente sind bereits in den Abschnitten 3 und 4 zur allgemeinen Thematik des strategischen Managements erläutert worden. Die Überschneidung rührt daher, dass strategisches Controlling die Schnittstelle zwischen strategischem Management und dem Controlling-System des Unternehmens darstellt.