Was versteht man unter Forschung und Entwicklung (F&E)?

Inhaltsverzeichnis

Forschung und Entwicklung sind alle Unternehmensaktivitäten mit der Zielrichtung einer Gewinnung neuer wissenschaftlicher und technischer Erkenntnisse sowie der Umsetzung dieser Erkenntnisse in neuartige Anwendungen. Der Begriff „neu“ bezieht sich dabei ausschließlich auf den Kenntnisstand der Organisation, von der eine Aktivität initiiert wird (subjektive Neuheit).

Die Umsetzung der Unternehmensstrategie in verkaufsfähige Produkte erfolgt überwiegend in den Abteilungen Konstruktion sowie Forschung und Entwicklung (F&E). Forschungs- und Entwicklungscontrolling ist die Bezeichnung für die Aufgaben und Instrumente des Controllings im Bereich der Forschungs- und Entwicklungstätigkeiten eines Unternehmens.

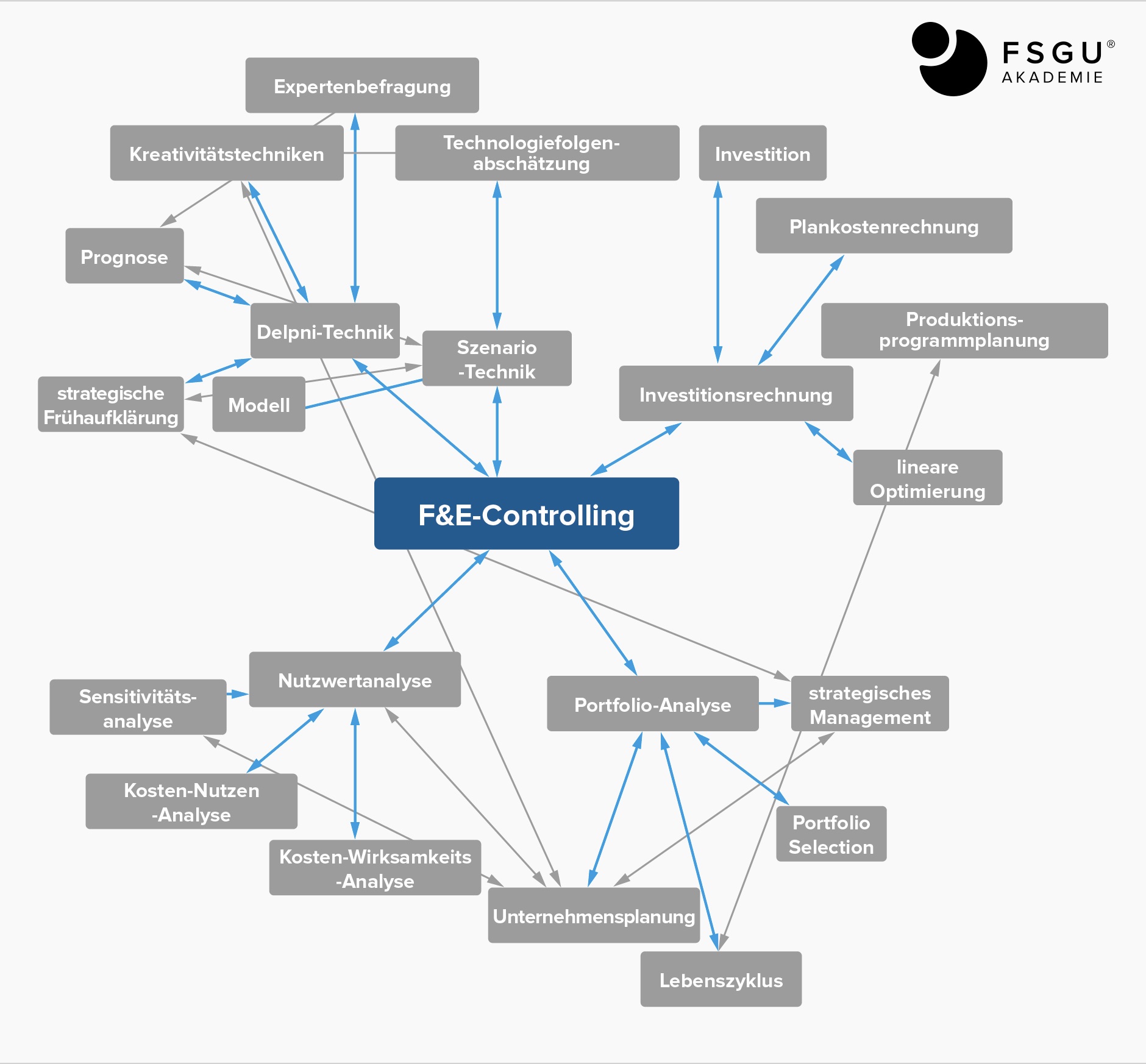

Wie die nachstehende Graphik verdeutlicht, arbeitet das F&E-Controlling interdisziplinär mit Methoden und Instrumenten aus allen Bereichen des strategischen Managements:

Was ist die Bedeutung von F&E?

Das F&E-Controlling hat eine wichtige Unterstützungsfunktion im Innovationsmanagement. Unter Innovationsmanagement wird die bewusste Gestaltung des Prozesses der Hervorbringung von Innovationen, also neuer oder neuartiger Produkte oder Verfahren, unter Beachtung von betriebswirtschaftlichen und organisatorischen Kriterien verstanden. Das Innovationsmanagement ist systematisch mit der strategischen Unternehmensführung verbunden. Daher hängen bedeutende strategische Unternehmensentscheidungen von den Ergebnissen des F&E-Controllings ab.

Die Zielsetzung des F&E-Controllings ist es, die Kosten und den Nutzen der Forschungs- und Entwicklungsabteilungen zu optimieren. Dabei muss beachtet werden, dass der für kreative Innovationen notwendige finanzielle und ressourcen-mäßige Spielraum erhalten bleibt, damit laufend neue marktgerechte Produkte entwickelt werden können. Auch das Controlling kann in diesem Zusammenhang Anregungen geben und schafft die systematischen Voraussetzungen, ein Frühwarnsystem einzurichten und praktikabel zu handhaben.

Durch seinen Gesamtüberblick sollte das Controlling zudem versuchen, Synergieeffekte zwischen Unternehmenssparten und Forschergruppen zu initiieren, und diese zu stärken sowie zu einer Koordination von deren Arbeit beizutragen. Anhand dieses Aspekts ist zu erkennen, dass ein erfolgreiches F&E-Controlling nicht nur ökonomischen, sondern auch technisch-wissenschaftlichen Sachverstand von den Controlling-Instanzen fordert.

Welche Teilfelder des F&E-Controllings gibt es?

Ein F&E-Controllingsystem umfasst das Controlling auf der strategischen F&E-Ebene und operatives Controlling auf der F&E-Bereichs- sowie Projektebene.

Was ist Controlling auf der strategischen F&E-Ebene?

Aktuelle Entwicklungen eröffnen dem Controlling – sofern nicht bereits geschehen – neue Möglichkeiten, sich auch im strategischen Bereich zu etablieren.

„Empirische Studien zeigen, dass gerade bei kleinen und mittelständischen Unternehmen häufig nur eine rudimentäre Auseinandersetzung mit strategischen Fragestellungen erfolgt. Das Tagesgeschäft nimmt hier oftmals eine dominierende Stellung ein. Wenn Unternehmen ihre strategischen Potentiale allerdings nur unzureichend wahrnehmen, können daraus Nachteile bis hin zur Existenzgefährdung entstehen. Probleme hinsichtlich der erfolgreichen Existenzsicherung werden in besonderem Maße durch die Wirtschaftskrise 2009 offengelegt. Als prominente Beispiele können die einstmals erfolgreichen mittelständischen Unternehmen Märklin und Schiesser angeführt werden“.

Aufgrund der enormen Informationsvielfalt und –komplexität ist es im strategischen Planungsprozess nur möglich, einen Teil der potentiell relevanten Aspekte zu betrachten. Da eine Vielzahl an Einflussfaktoren die Erreichung der strategischen Ziele beeinflusst, ist die Durchführung einer strategischen Kontrolle notwendig, um die Umsetzung der Strategie zielgerichtet zu steuern. Die strategische Kontrolle stellt einen systematischen Prozess dar, bei dem basierend auf den ermittelten Abweichungen zwischen den Plan- und Vergleichsgrößen der Vollzug und die Richtigkeit der strategischen Planung überwacht werden. Im Vergleich zum „traditionellen“ Kontrollverständnis liegen Unterschiede bzgl. der Kontrollinhalte, -größen, -ausrichtung und –zeitpunkte vor.

Für das strategische Controlling liegt eine Aufgabe in der Kontrolle der Plangenerierung, eine andere in der der Planerreichung, um zu überprüfen, ob die strategischen (Formal-) Ziele erreicht wurden.

Als generelle Aufgabe soll das strategische F&E-Controlling sicherstellen, dass die künftigen F&E-Schwerpunkte durch die wirtschaftlichen Zielsetzungen des Unternehmens bestimmt werden. Darüber hinaus besteht eine wesentliche Aufgabe in der Mitwirkung an der strategischen F&E-Planung. Insgesamt unterstützt das F&E-Management durch die Bereitstellung von Informationen und Methoden, die auch eine Datenerfassung und -aufbereitung zusätzlich zu einer Selektion der F&E-Projekte ermöglichen. Als geeignete Methoden seien hier beispielhaft Delphi- und Szenario-Technik, Investitionsrechnung, Nutzwertanalysen sowie Portfolio-Analysen genannt.

Was ist operatives Controlling auf der F&E-Bereichsebene ?

Operatives F&E-Controlling umfasst die Gebiete F&E-Bereichs-Controlling und F&E-Projekt-Controlling. Durch das F&E-Bereichs-Controlling wird die effiziente Mittelverwendung überwacht. Das F&E-Controlling kann auch Einfluss auf die Einteilung der Ressourcen im Rahmen des F&E-Budgets haben.

Entgegen dem strategischen F&E-Controlling ist das operative F&E-Bereichs-Controlling ereignis- oder periodenbezogen begrenzt. Seine Aufgaben umfassen die Integration des F&E-Bereichs in das periodenbezogene Planungs- und Kontrollsystem der Unternehmung, die Bewertung laufender F&E-Projekte bezogen auf die strategische Ausgewogenheit hinsichtlich des Projekt-Mix, die Budget-Planung und Budget-Kontrolle wie auch Auswahl und Definition der relevanten Kennzahlen zur Analyse und Kontrolle der F&E-Tätigkeiten.

Was ist operatives Controlling auf der F&E-Projektebene?

Das operative F&E-Projekt-Controlling stellt eine zielführende Projektabwicklung sicher. Um das F&E-Management zu unterstützen, erfolgt eine laufende Überwachung der Projektrealisierung und Projektdurchführungsplanung bezogen auf Zeitplanung, Kostenfaktoren und die erstellte Qualität.

Auch die unterstützende Ermittlung von Ressourcen und finanziellen Mitteln für das operative F&E-Bereichscontrolling wird für einzelne Projekte durchgeführt.

Das F&E-Projekt-Controlling weist meistens einen hohen Detaillierungsgrad auf und ist in der Unternehmenspraxis auf breiter Front etabliert.

Die zielorientierte Durchführung der F&E-Aktivitäten kann erst dann sichergestellt werden, wenn alle drei genannten die Führung unterstützenden Komponenten wahrgenommen und eng miteinander verzahnt werden. Das operative F&E-Bereichs-Controlling verbindet das strategische F&E-Bereichs-Controlling mit dem operativen F&E-Projekt-Controlling.

Wie findet eine Integration des F&E-Controllings in das Gesamtcontrolling statt?

Die Art der organisatorischen Einbindung respektive Integration des F&E-Controllings in die Unternehmensprozesse ist in erster Linie von der Unternehmensgröße und dem Umfang der notwendigen F&E-Tätigkeiten abhängig.

Je nach Aufgabenumfang kann man drei verschiedene Entwicklungsstufen differenzieren:

- Die Aufgaben des F&E-Controllings werden durch andere Stellen (Rechnungswesen, Finanzwesen, Revision o.ä.) mit wahrgenommen. Diese Form der organisatorischen Einbindung findet sich nahezu ausschließlich bei kleineren Unternehmen bzw. bei Unternehmen, die in Branchen tätig sind, bei denen nur eine geringe F&E-Intensität vonnöten ist. Mit zunehmender F&E-Intensität entstehen bei solchen Organisationsformen allerdings erhebliche Probleme bei der Kompetenzabgrenzung.

- F&E-Controlling kann grundsätzlich auch als Teil des allgemeinen Unternehmens-Controllings wahrgenommen werden. Dadurch wird allerdings mit zunehmender Forschungs- und Entwicklungsarbeit im Unternehmen die sachkundige Aufgabenwahrnehmung in Frage gestellt. Es besteht außerdem die Gefahr, dass das F&E-Controlling im F&E-Bereich selbst nicht als integraler Bestandteil, sondern als Fremdkörper verstanden wird.

- Im günstigsten Fall werden die Aufgaben des F&E-Controllings auch durch eine eigens dafür geschaffene Stelle, also ein veritables F&E-Controlling, wahrgenommen. Allerdings ist die sowohl fachliche als auch disziplinarische Ansiedlung des Controllings direkt im F&E-Bereich u.U. problematisch. Neben einer mangelhaften Integration des F&E-Controllings in das Gesamt-Controlling besteht die Gefahr, dass ungünstige Kennzahlen bewusst zurückgehalten oder modifiziert werden.

Um den Problemen der Varianten II. und III. zu begegnen, findet man in der praktischen Umsetzung im Unternehmen oftmals eine Doppelunterstellung. Das bedeutet, dass das F&E-Controlling fachlich der Forschungs- und Entwicklungsabteilung, disziplinarisch jedoch dem Unternehmens-Controlling zugeordnet ist. Damit können sowohl die Bedürfnisse des F&E-Bereichs als auch übergreifende Controlling-Aspekte berücksichtigt werden.