Wie erfolgt die Steuerung und Kontrolle des organisatorischen Wandels?

Inhaltsverzeichnis

Die Notwendigkeit des organisatorischen Wandels ergibt sich aus externen und/oder internen Faktoren und hat weitestgehend die Sicherung der erfolgreichen Unternehmensexistenz als Ziel. Um dieses Ziel zu erreichen, sind oftmals tiefgreifende und grundlegende Veränderungen notwendig, welche mit entsprechend hohen Investitionen und Kosten verbunden sind. Beispielsweise hat die Siemens AG, Deutschlands größter Elektrokonzern, allein in den Jahren 1997/98 einen Restrukturierungsaufwand von fast 2 Mrd. Euro verbucht.

Es ist daher offensichtlich, dass Veränderungsprozesse sowohl im Hinblick auf eine Erfolgskontrolle der durchgeführten Maßnahmen als auch im Hinblick auf Kostenverursachung ein systematisches Steuerungs- und Kontrollinstrument benötigen.

2001/02 führte das Institut für Change Management und Innovation (CMI) unterstützt durch die Industrie- und Handelskammer Region Stuttgart sowie vom Diakonischen Werk Württemberg ein umfangreiches Forschungsprojekt zum Thema „Voraussetzung erfolgreichen Wandels“ durch. In diesem Zusammenhang wurden 178 Unternehmen unterschiedlicher Größe und Branchen unter anderem auch zum Thema Steuerung und Kontrolle des Unternehmenswandels befragt. 134 Unternehmen gaben an, das unternehmensinterne Controlling insbesondere auch im Rahmen von Veränderungsprojekten einzusetzen. Weitere detaillierte Nennungen von Kontrollinstrumenten waren Checklisten, Wirtschaftlichkeitsrechnungen, Kennzahlen und Methoden wie Balanced Scorecard. Aus der Befragung ergab sich interessanterweise, dass die befragten Unternehmen im Schnitt drei verschiedene Methoden parallel einsetzen, um im Rahmen von Veränderungsprozessen den Fortschritt der Projekte zu kontrollieren und zu steuern.

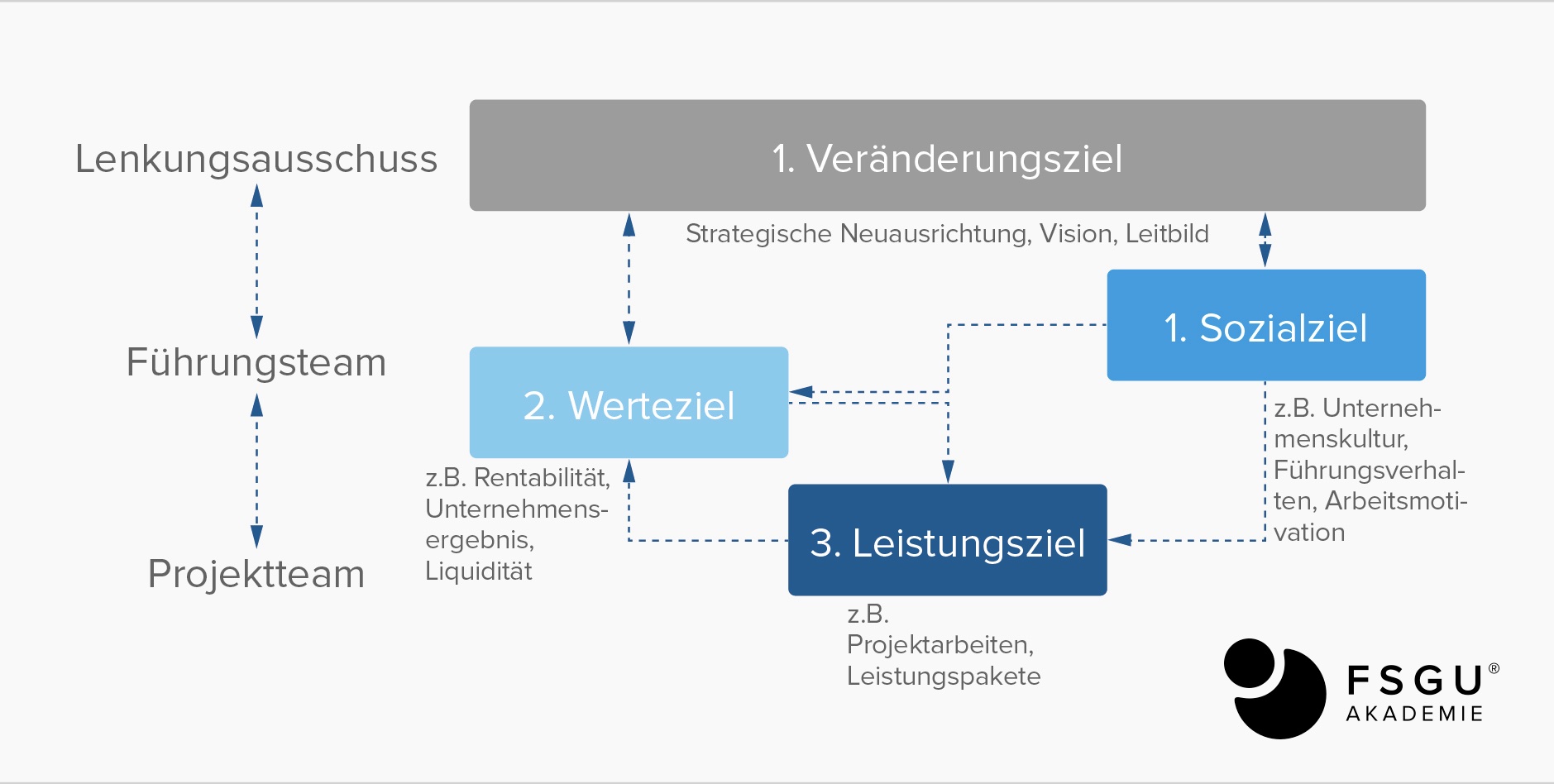

Veränderungen müssen immer klar definierte Zielsetzungen beinhalten. Nur damit ist gewährleistet, dass zum einen ein eindeutiges Verständnis der angestrebten Zielsituation geschaffen werden kann, zum anderen auch im Prozessverlauf die Erfolge der bereits vorgenommenen Veränderungen gemessen und aufgezeigt werden können. Die Formulierung eines nachvollziehbaren Zielsystems ist entscheidend für die Akzeptanz des Veränderungsprozesses in einer Organisation.

Ganz nach dem Grundsatz „if you can’t measure it, you can’t manage it“ müssen demnach im Rahmen des angestrebten organisatorischen Wandel entsprechende Haupt-, Zwischen- und Teilziele definiert werden.

Diese Ziele lassen sich in drei Kategorien eingliedern.

- Werteziele: die Werteziele bilden die betriebswirtschaftlichen Messgrößen der Veränderung ab und sind von herausragender Bedeutung für die Steuerung und Kontrolle von Veränderungen. Typische Werteziele sind beispielsweise Rentabilitäts-, Liquiditäts- und Ergebniskennzahlen. Die Werteziele bilden die Auswirkung der Veränderung auf den Unternehmenserfolg ab. Wenn die geplanten oder vorgenommenen Veränderungen zu keiner erkennbaren Veränderung in den Wertezielen führen, ist dies ein eindeutiges Indiz, dass der Veränderungsprozess zu scheitern droht.

- Leistungsziele: die Leistungsziele bilden die im Rahmen der Veränderung zu erbringenden Leistungen in Umfang, Zeit und Ressourcen ab. Die Leistungsziele sind meistens auf Ebene der Projektteams definiert und stellen einzelne Arbeitspakete dar, welche innerhalb eines vorgegebenen Zeitrahmens mit vorgegebenen Ressourcen zu erbringen sind. Im Vergleich zu den Wertezielen sind die Leistungsziele nicht anhand von einzelnen Kennzahlen zu definieren, stattdessen in Arbeitsumfängen und Entwicklungsfortschritten. Die Erreichung der Leistungsziele sollte aber entsprechend Auswirkungen auf die Werteziele haben.

- Sozialziele: die Sozialziele erfassen die „weichen“ Veränderungsfaktoren. Beispiele hierfür sind Verbesserung der Führungskultur und Steigerung der Arbeitsmotivation. Die Sozialziele bilden den wichtigen Rahmen für die Erreichung der Leistungs- und Werteziele. Veränderungen sind meist nicht erfolgreich, wenn sie ausschließlich einen Arbeits- und Leistungsbezug haben. Die Berücksichtigung der weichen Faktoren ist für die Akzeptanz und Umsetzung der Veränderung sowie für den Umgang mit Widerständen entscheidend.

Alle Ziele der drei Einzelkategorien müssen auf das angestrebte Gesamtziel der Veränderung ausgerichtet sein. Die Wechselwirkungen sind in folgender Abbildung dargestellt.

Was ist der Zweck der Kontrolle des organisatorischen Wandels?

Über die Jahre hinweg hat sich das Controlling als ein unternehmensinternes Führungsinstrument etabliert, welches Informations-, Planungs-, Koordinations- und Kontrollaufgaben übernimmt. Übertragen auf den Kontext des organisatorischen Wandels hat sich zwischenzeitlich hieraus ein sogenanntes Veränderungscontrolling entwickelt.

Unter dem Veränderungscontrolling „wird ein System zur zielgerichteten Planung, Koordination und Kontrolle des organisatorischen Wandels sowie zur prozessbezogenen Information der Entscheidungsträger verstanden.“

Die Hauptaufgabe des Veränderungscontrollings liegt somit in der Kontrolle und Überwachung der Veränderungsziele sowie der einzelnen Zwischen- und Teilziele. Dies unterstützt den Lenkungsausschuss sowie das Führungsteam in seinen Entscheidungen mit relevanten Informationen zum Entwicklungsstand und Fortschritt des Veränderungsprozesses. Durch die Einführung eines aussagekräftigen Veränderungscontrollings soll die notwendige Transparenz der Veränderungen geschaffen werden. Des Weiteren soll durch die regelmäßige Überprüfung verhindert werden, dass ursprünglich festgelegte Veränderungsziele „versanden“ oder sich gegebenenfalls in eine andere, als die ursprünglich vorgegebene Richtung entwickeln.

Das Veränderungscontrolling wird in seiner Umsetzung durch unterschiedliche Instrumente unterstützt.

Welche Instrumente für die Kontrolle des organisatorischen Wandels gibt es?

Welche unternehmensspezifische Kennzahlensysteme gibt es?

Kennzahlensysteme haben sich im Rahmen des organisatorischen Wandels zwischenzeitlich etabliert. Sie dienen der „Visualisierung und Objektivierung von Sachverhalten und Zusammenhängen“ und sollen die am Veränderungsprozess Beteiligten in ihren Entscheidungen und gegebenenfalls notwendigen Korrekturmaßnahmen unterstützen.

Kennzahlensysteme haben im Zusammenhang mit Veränderungsprozessen zum einen den Vorteil, dass sie die Prozesse und Zusammenhänge transparent machen und es zum anderen erforderlich machen, die Planungen und daraus resultierenden Maßnahmen quantifiziert zu bewerten.

In der Auswahl und Festlegung der unternehmensspezifischen Kennzahlen des organisatorischen Wandels ist auf folgendes zu achten:

- Entscheidungsrelevante Aussagekraft: entsprechend der grundsätzlichen Funktion einer Kennzahl müssen auch die Kennzahlen des Veränderungscontrollings entscheidungsrelevante Informationen liefern. In ihrer Funktion müssen die Kennzahlen des Veränderungscontrollings klar und eindeutig Informationen über Stand und Fortschritt des Veränderungsprozesses liefern. In einem Soll-Ist-Abgleich werden Abweichungen zeitlicher, finanzieller oder anderweitiger Art sofort sichtbar und bilden somit die Grundlage für korrigierendes Eingreifen seitens des Führungsteams oder gegebenenfalls auch seitens des Lenkungsausschusses.

- Eindeutigkeit der Kennzahlen: die ausgewählten Kennzahlen sollten in ihrer Aussage eine sehr hohe Eindeutigkeit haben und keinen Raum für Interpretation zulassen. Dies bedeutet, dass der Erhebungs- und Ermittlungsprozess der Kennzahl transparent und eindeutig hergeleitet ist. Interpretationen von nicht-eindeutigen Kennzahlen führen immer zu endlosen Diskussionen, welche den Veränderungsprozess und die erreichten Zwischenziele zu einem gewissen Maße in Frage stellen.

- Aktualität der Kennzahlen: um die Steuerungsfunktion des Veränderungscontrollings zu ermöglichen, müssen die Kennzahlen die aktuelle Situation widerspiegeln. Insbesondere aufgrund der laufenden Veränderungen und Anpassungen müssen Erhebungsmethoden genutzt werden, die diese Veränderungen berücksichtigen.

- Verhältnis Aufwand zu Nutzen: der Erhebungsaufwand der Kennzahlen für das Veränderungscontrolling muss sich in einem angemessenen Maße zu dem Nutzen der Aussagekraft verhalten.

Was ist eine Balanced Scorecard?

Im Rahmen des Veränderungscontrollings kommt zunehmend auch das System der Balanced Scorecard zum Einsatz.

Das Balanced Scorecard System ist als „integriertes System von verschiedenen Kennzahlenkategorien“ zu sehen, welches unterschiedliche Ebenen der Unternehmensbetrachtung miteinander verbindet. Der generelle Fokus liegt auf der erfolgreichen Implementierung der festgelegten Unternehmensstrategie. Im Kontext des organisatorischen Wandels unterstützt die Balanced Scorecard die erfolgreiche Umsetzung des Veränderungsziels.

Die unterschiedlichen Betrachtungsebenen des Balanced Scorecard Systems im Rahmen des Veränderungscontrollings setzen sich aus folgenden Perspektiven zusammen:

- Finanzperspektive: die Finanzperspektive erfasst die relevanten betriebswirtschaftlichen Kennzahlen, welche im Zusammenhang mit dem Veränderungsprozess stehen.

- Prozessperspektive: der gesamte Veränderungsprozess muss in konkreten Einzelzielen abgebildet werden. Hierzu bedient man sich in der Regel Leistungszielen, Zeitzielen und Kostenzielen. Anhand eines regelmäßigen Soll-Ist-Abgleichs werden im Verlauf des Veränderungsprozesses der Stand und die Entwicklung der Einzelziele überprüft. Zusätzlich zum Projektverlauf lassen sich in der Prozessperspektive auch die Effizienz des Veränderungsprozesses sowie der Umgang mit Widerständen erkennen.

- Kundenperspektive: Im Rahmen des organisatorischen Wandels müssen die anstehenden Veränderungen auch hinsichtlich der Auswirkungen auf die Kundenbeziehung betrachtet werden. Kundenerwartungen an die Veränderungen, Auswirkungen der Veränderungen sowie die Kundenzufriedenheit sind relevante Wertgrößen im Rahmen der Kundenperspektive.

- Mitarbeiterperspektive: in der Mitarbeiterperspektive werden vorrangig die Sozialziele der Veränderung abgebildet. Hierunter fallen Faktoren wie beispielsweise Akzeptanz der Veränderung, Zufriedenheit mit Veränderung, Unternehmensklima und die Zuversicht der Mitarbeiter hinsichtlich des Veränderungsprojekts.

Indem die vier unterschiedlichen Perspektiven gleichgewichtet betrachtet werden, ermöglicht es die Balanced Scorecard, die Wechselwirkungen bzw. die Ursache-Wirkung-Zusammenhänge des organisatorischen Wandels darzustellen und zu beurteilen. Im Gegensatz zu den herkömmlichen Kennzahlensystemen, welche sich meist nur auf finanzielle Wertgrößen beschränken, ermöglicht die Balanced Scorecard mit ihren unterschiedlichen Betrachtungsebenen eine ganzheitliche Perspektive des organisatorischen Wandels. Entsprechend umfassender gestalten sich dadurch auch die Erkenntnisse in Bezug auf den Fortschritt bzw. mögliche Blockaden oder Widerstände innerhalb des Veränderungsprozesses.