Was sind Bestandsgrößen und Flussgrößen?

Inhaltsverzeichnis

Der Zweig der Bestands- und Flussgrößenmessungen entwickelte sich innerhalb der Forschung zum menschlichen Verhalten in komplexen und dynamischen Situationen. Dieses Forschungsgebiet wird auch mit Stock-Flow-Thinking benannt oder ist unter dem Namen Bathtub Dynamics bekannt. Die Stocks sind die Bestandsgrößen und die Flows sind die Flussgrößen. Mit diesen beiden Größen können sämtliche Entwicklungsprozesse mit Dynamik und sowohl zu Zeitpunkten als auch zu Zeiträumen in natürlichen und konzipierten Systemen abgebildet werden. Die Unterscheidungen zwischen Bestands- und Flussgrößen sind mit wenigen Kriterien erkenntlich, trotzdem sind beide Messsysteme oft untrennbar miteinander verbunden. Dieser Verbund (Bedingbarkeit) erschwert oftmals im umgangssprachlichen die genaue Unterscheidung, obwohl diese per Definition eindeutig gegeben ist. Sofern eine Verbesserung des Verständnisses erzielt werden könnte, wäre gewährleistet, dass ein besseres Verständnis von systematischen Abläufen erfolgt wäre und damit würden interne Abläufe durch systemgerechteres Handeln verbessert. Dieses systemgerechtere Handeln würde sich auf Lenkungs- und Steuerungsmaßnahmen innerhalb von Systemen beziehen.

In den 1960er Jahren wurden sie als Systemkomponenten erstmals durch J. W. Forrester identifiziert.

Es handelt sich bei Bestandsgrößen um Akkumulationen innerhalb eines Systems und dazu stellen die Flussgrößen deren Veränderung pro Zeiteinheit dar.

Wie lautet die Definition von Bestandsgrößen?

Die Definition von Bestandsgrößen sagt aus, dass eine Größe von einem Wert ausgehend im Laufe einer bestimmten Zeit immer durch Zufluss vergrößert wird und immer durch Abfluss verringert wird.

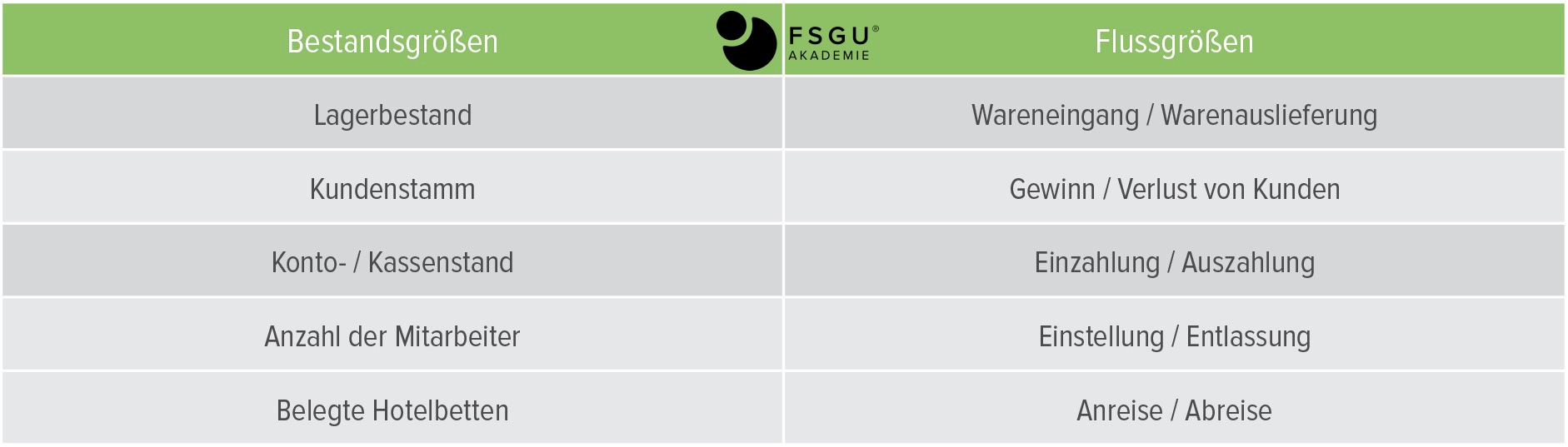

Eines der verständlichsten Beispiele für Bestandsgrößen und Bestandsgrößenmessung in der Volkswirtschaft nennen wir die Geldbörse einer Privatperson. Die Bargeldmenge wird am Tag x durch Zählen der Bargeldsumme in der Brieftasche festgestellt. Mit dieser Erhebung kann der Bestand dokumentiert werden. Bei dieser Dokumentation ist es unerheblich, ob die Privatperson in den nächsten Tagen Geldeingänge (Zuflüsse) zu erwarten hat oder noch Rechnungen (Abflüsse) zu begleichen sind. Als Indiz für Bestandsgrößen und Bestandsgrößenmessung ist der „Schnappschuss-Test“ zu sehen. Die Situation, die zur Messung ansteht, wird am Zeitpunkt x „eingefroren“. Sofern die ermittelten Kennzahlen a) als real eingestuft werden können und b) Aussagekraft haben, können Sie davon ausgehen, dass es Größen sind, die mit dieser Methode ermittelt werden können.

Wie lautet die Definition von Flussgrößen?

Die Flussgrößen haben immer Einfluss auf die Bestandsgrößen, das heißt, dass bei Flussgrößen immer pro Zeiteinheit die Veränderung (relativ) der Menge gemessen werden kann. Die Wirksamkeit der Flussgrößen in der Bestandsgröße erfolgt immer um eine Zeiteinheit verzögert. Als Rückkopplung wird die Wirkung der Bestandsgröße zurück zur Flussgröße genannt.

Ein praktisches Beispiel für Flussgrößen: In einem Einzelhandelsgeschäft werden an einem Freitagabend die potentiellen Kundenfrequenzen gemessen. Das Ergebnis sagt aus: 50 Kunden an einem Freitagabend von 18.00 h bis 20.00h. Da diese Zahl aussagekräftig ist und in einem definierten Zeitraum stattfindet, handelt es sich somit um eine Flussgröße.

Um die Unterscheidung zwischen Bestands- und Flussgrößen zu verdeutlichen, gehen wir näher auf die Betrachtung ein.

Bestandsgrößen sind immer zeitpunktbezogen, während Flussgrößen auf Zeitintervalle bezogen sind. Dies ist wohl die Hauptunterscheidung zwischen Bestands- und Flussgrößen. Als zweiten Hinweis auf Bestandsgrößen nennen wir, dass sich in einem definierten Zeitraum die Größen durch Zu- und Abflüsse verändern.

Eine andere Begrifflichkeit für Flussgröße ist auch „Bewegungs- oder Stromgröße“. Wir verwenden jedoch den Begriff Flussgröße, da er nach Ossimitz präziser ist.

„Bewegungsgrößen sind absolute Veränderungen von Beständen, während Flussgrößen die relative Veränderung pro Zeiteinheit messen.“

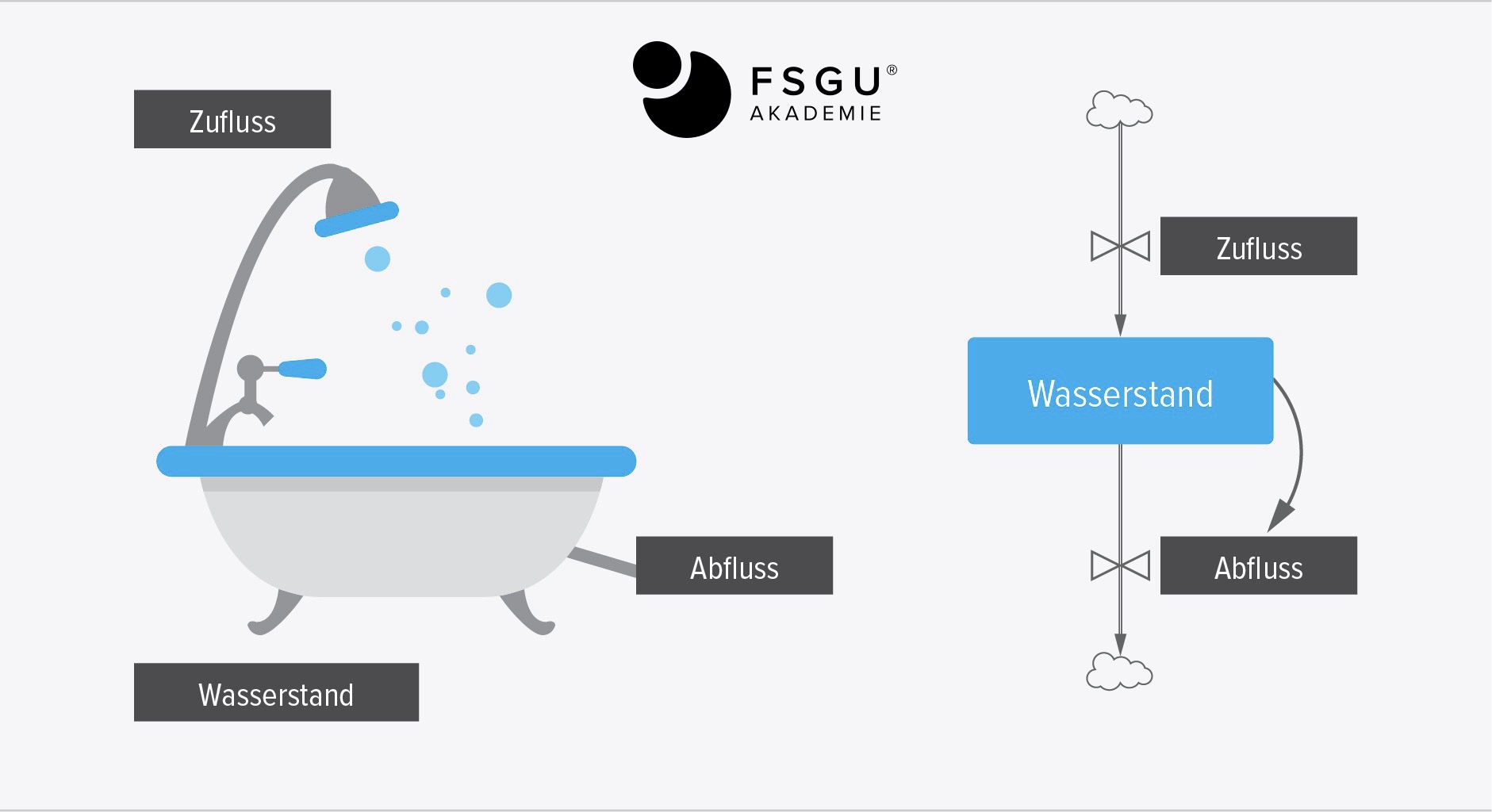

Betrachten wir als einfaches Beispiel eine Badewanne. Zum Zeitpunkt tnull = 0 seien 20 Liter Wasser in der Wanne, zum Zeitpunkt t1 = 5 Minuten seien es 80 Liter.

Wir nehmen an, dass im betrachteten Zeitraum nur Wasser zufließt und kein Wasser ausgelassen wurde. Dann ist die absolute Veränderung des Wasserbestandes von 80-20=60 Litern eine Bewegungsgröße.

Die korrespondierende Flussgröße für dasselbe Zeitintervall lautet 12 Liter/min., wenn man als Zeiteinheit Minuten nimmt. Nimmt man als Zeiteinheit Sekunden, so hätte dieselbe Flussgröße den Wert von 0,2 Liter/sec.

Es gilt immer:

Bewegungsgröße (t0, tl ) = Flussgröße ⋅ Dauer des Zeitintervalls

Zur Verdeutlichung schließen wir den Controllingansatz mit Bestands- und Flussgrößen, ferner mit Bestands- und Flussgrößendiagrammen an. Dadurch wird die Abgrenzung zu den Kennzahlen, die den Messgrößen zugeordnet werden sollen, verdeutlicht. Im Bereich Controlling werden alle betriebswirtschaftlichen Informationen und Kennzahlen, die für die Unternehmensführung sowohl strategisch als auch operativ notwendig sind, vorgehalten oder entwickelt. Ein Controllingansatz bedeutet, dass das Unternehmen gesteuert und planvoll gelenkt wird. Das Controlling kann jederzeit erfolgs- und zielbezogene Aussagen über die Unternehmenssituation treffen und schafft somit betriebswirtschaftliche Transparenz.

Im Controlling werden die strategischen Unternehmensziele systematisch und gegebenenfalls per Simulation aufbereitet und eine Zuordnung von Messergebnissen und Abweichungen (positiver und negativer Art) der definierten Ziele erfolgt.

Hieraus wiederum können Maßnahmenpläne entwickelt werden, die der Verbesserung dienen. Controlling ist ein kybernetischer Prozess, in welchem Planung, Kontrolle und Analyse dargestellt werden.

Der zweite Controllingansatz im klassischen Sinne ist die planvolle Vorgehensweise von Soll- und Istzahlen-Vergleichen. Hinzu kommt der dritte funktionsbezogene Ansatz der Koordination von Planungsdaten, Informationsbeschaffung und -verarbeitung und der Kontrollfunktion. Die Rationalitätssicherung der Unternehmensführung ist die letzte und vierte Möglichkeit, Controlling zu verstehen. Diese Sichtweise wird als verhaltensorientiert durch die verantwortlichen Führungskräfte eines Unternehmens beschrieben.

In diesen Ansätzen mit ihren unterschiedlichen Dimensionen werden Messgrößen als fester Bestandteil von Datenmodellen gekennzeichnet; und Analysen als Bestandteil von praktischen Anwendungen bezeichnet. In vielen Managementberichten werden Vergleiche und Abweichungen so zusammengefasst, dass eine hohe Komplexität entsteht. Dabei müsste bei den Kennzahlen (key performance indicators) der besseren Beurteilung wegen der Begriff Auswertungen besser unterschieden werden. Eine weitere wichtige Unterscheidung ist das Bilden von Durchschnittswerten (als Mittelwerte oder je nach Interpretation als Median). Hier kommt noch der Ansatz der Gewichtung von Werten dazu. Fluss- und Bestandsgrößen dienen der Durchschnittsberechnung.

In der Praxis werden Durchschnitte sowohl für zeitliche Analysen (beispielsweise für definierte Zeiträume: Tag, Monat, Saison) als auch für Strukturanalysen (beispielsweise die Umsätze von mehreren Geschäftsbereichen oder Filialen) gebildet.

Typische zeitliche Durchschnitte sind der durchschnittliche Tageswert, durchschnittlicher Monatswert sowie der durchschnittliche Quartalswert. Die Messgrößen werden für eine definierte Periode (ein Jahr, ein Monat, pro Saison) berechnet. Typische Strukturdurchschnitte sind der Durchschnittswert pro Produkt, der Durchschnittsumsatz pro Land oder auch der Durchschnittseinkauf pro Kunde. Hier werden Messgrößen für ein durchschnittliches Element einer Dimension berechnet.

Nachstehend nennen wir Auswertungsformen und beschreiben einige ausführlicher, wie Kumulation, rollierende Systeme, Bereinigung, Sortierung, Selektion, Indizieren, Addition, Normierung und Gegenüberstellung / Vergleich.

Der Jahresfortschrittswert wird als Kumulation verstanden und ist die Addition von Periodenwerten von einem Anfangsbestand aus. Die Kumulation wird dann verwendet, wenn das Verhältnis von Zahlen in Zeiträumen (beispielsweise Budgetkennzahlen oder Vorjahresumsätze) zum bisherigen Jahreswert verglichen werden soll. Bei Flussgrößen wie zum Beispiel Umsätzen, Erträgen oder Kosten gelten Kumulationen. Bei Bestandsgrößen muss ein kumulierter Durchschnittswert gebildet werden. Beispielsweise liegt die durchschnittliche Wochenarbeitszeit pro Mitarbeiter bei 37,98 Stunden (zeitlich fortschreitende Durchschnittsbildung).

In der Auswertungsform werden unterschiedliche Formen der Bereinigung von Zahlen verwendet, beispielsweise die saisonbereinigten (season adjusted), die inflationsbereinigten (inflation adjusted) und die währungsbereinigten (currency adjusted). Hier werden sowohl Fluss- als auch Bestandsgrößen abgebildet und bereinigt. Sofern zeitliche Bereinigungen abgebildet werden (Beispiel: Dieselpreisschwankungen und deren Neutralisierung durch „Floater“ über einen Zeitraum x), dann gibt es meist auch strukturelle Bereinigungen (Beispiel: verschiedene regionale oder internationale Einkaufspreise für den Betriebsstoff Diesel).

Neben dem Sortieren (auf- oder absteigende Filterung von Datensätzen) gibt es die artverwandte Form des Selektierens: Übliche Selektierformen, die auch in Statistiken angewandt werden, sind Bewertungsselektionen, wie „die besten 5 (Verkäufer)“ oder „die schlechtesten 5 Kunden“ (mit den geringsten Umsätzen). Grundsätzlich gilt es in der Selektion immer die Elemente zu bestimmen, die hoch oder niedrig eingeschätzt werden. Selektieren wird oft in Zusammenhang mit „Rankings“ genannt.

Das Indizieren (indexing) schafft die Basis zur Analyse der Abweichung, zum Maßnahmenplan und anschließend zur Verbesserung der Situation. Elemente, deren Abweichungen den Maximalwert übersteigen, werden hier herausgefiltert = indiziert. Es können zeitliche und strukturelle Indizes bestimmt werden; und sowohl Fluss- als auch Bestandsgrößen eignen sich für die Auswertungsform der Indizierung.

Unter der Auswertungsfunktion Normieren (norm) soll der zeitliche oder auch strukturelle Vergleich mehrerer Anteile des Ganzen in Prozent von der Summe verstanden werden. Die Funktionen Indizieren und Normieren ähneln einander: Bei der Indizierung geht es meist um den Prozentwert in Bezug auf eine Kennzahlengröße, bei der Normierung werden mehrere Prozentwerte einander gegenübergestellt.

Es gibt sicherlich zahlreiche weitere Abgrenzungen von Auswertungen, die unter pragmatischen Aspekten entstanden sind. Die vorstehende Auflistung kann daher unvollständig sein.

Von den Auswertungen gehen wir in die zentralen Beschreibungselemente von Systemen. Die Eigenschaften von Bestands- und Flussgrößen werden herausgearbeitet. Bestandsgrößen sind in der Lage, ein System in den Zustand zu versetzen, dass mit ihrer Aussagekraft die Basis für Entscheidungen (strategisch beispielsweise) getroffen werden kann. Das bedeutet, am Beispiel eines Unternehmens ist die Bilanz die lückenlose Aufstellung aller Vermögenskennzahlen und aller Verbindlichkeiten. Diese Aufstellung dient der Unternehmensleitung maßgeblich zur Transparenz des Geschäftsstandes des Unternehmens und sie bildet die Basis für weitere strategische und operative Unternehmensentscheidungen. Für alle Stake holder bildet die Bilanz ebenfalls die Grundlage beispielsweise der Besteuerung oder der Kreditwürdigkeit des Unternehmens. Bestände akkumulieren die Ereignisse aus der Vergangenheit, das bedeutet, dass Zu- und Abflüsse einer vergangenen Periode fixiert werden und zum Stichtags-Zeitpunkt den Bestand bilden. Im praktischen Beispiel wird die Sammlung eines Buchliebhabers durch die Zukäufe von Büchern akkumuliert, selbst dann, wenn der Sammler zum Stichtags-Zeitpunkt seine Sammeltätigkeit einstellt.

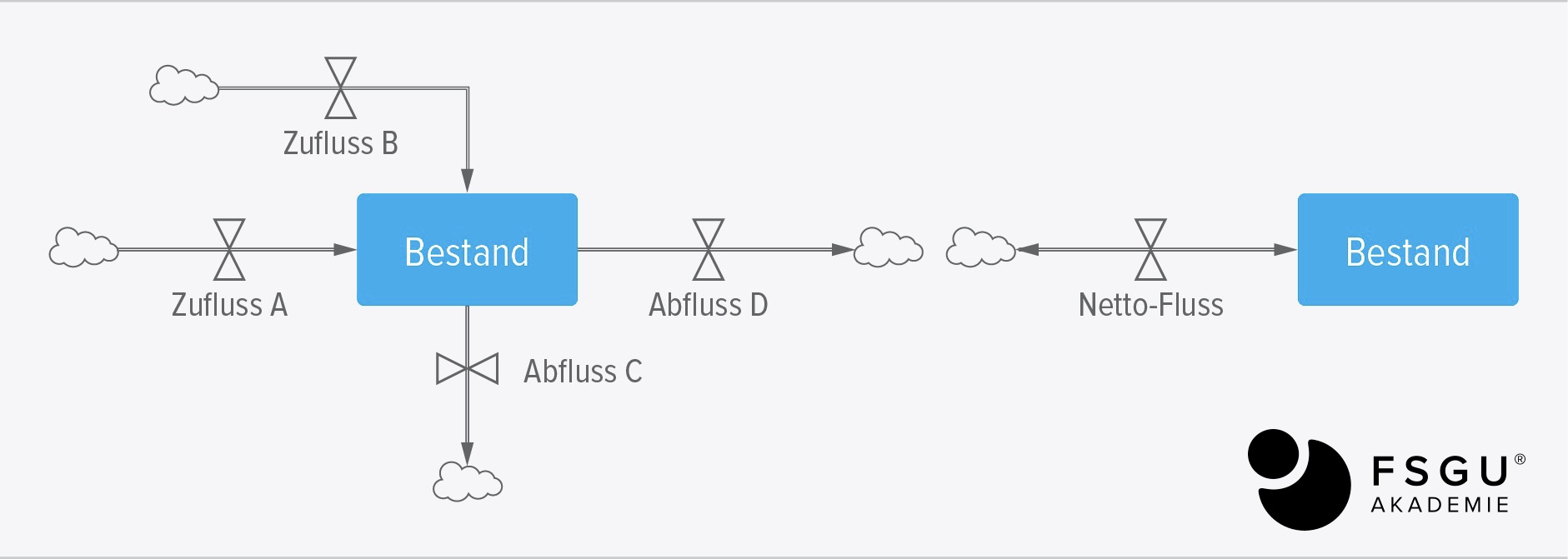

Gegenüberstellung von Bestands- und Flussgrößen:

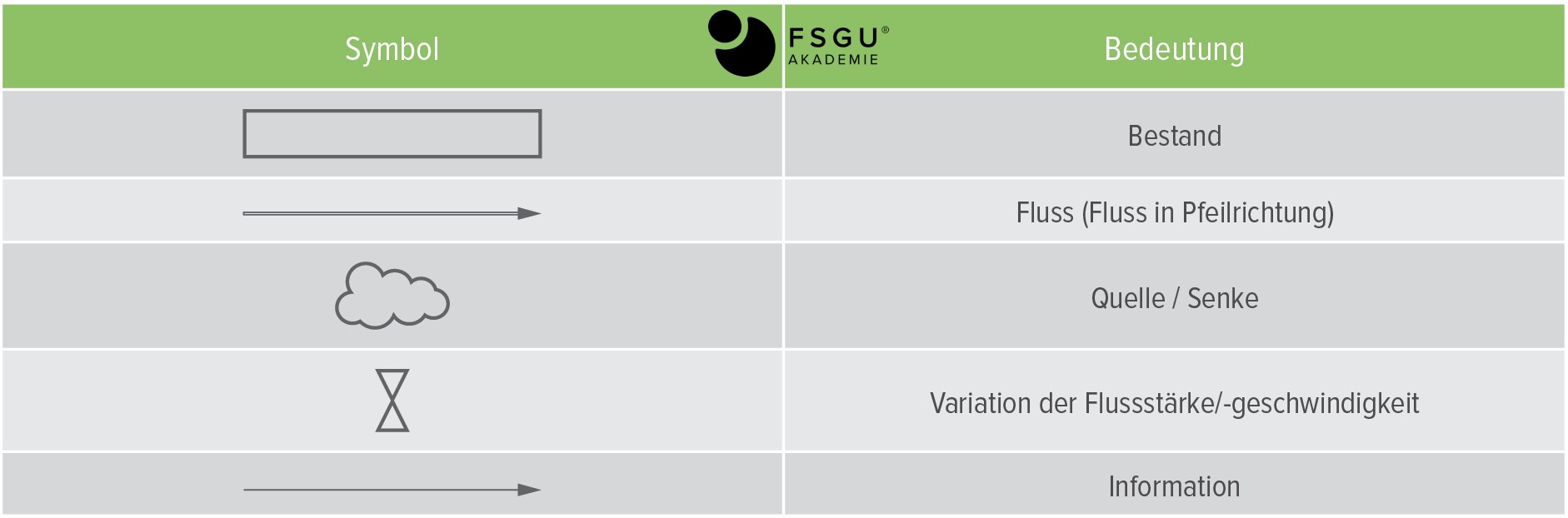

Die Symbolik der Darstellung von Bestands- und Flussgrößen erfolgt angepasst und international:

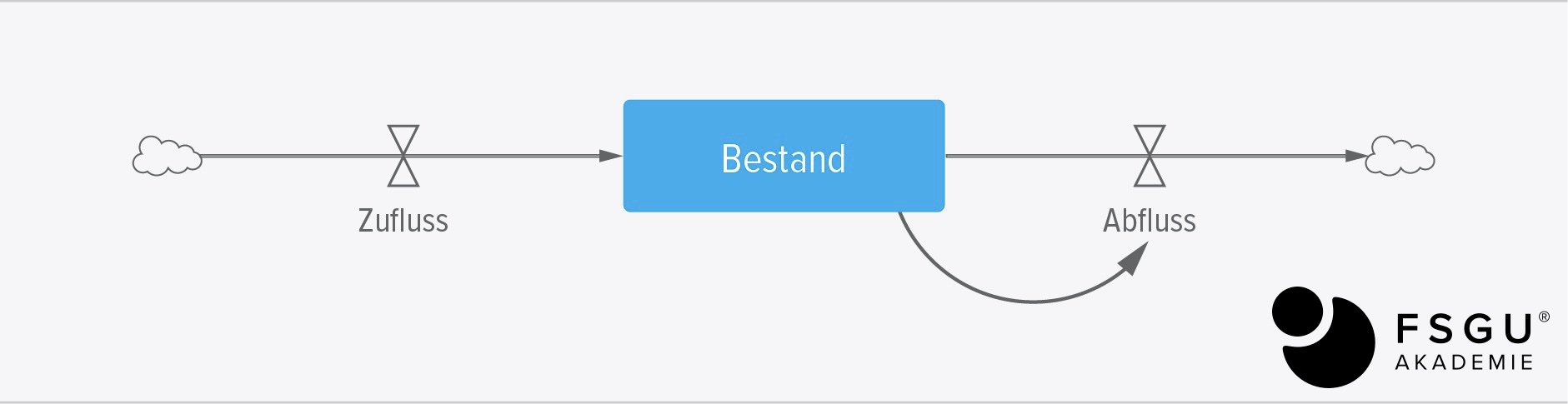

Bei Bestandsgrößen erhöht immer der Zufluss den Bestand, während der Abfluss den Bestand verringert. Die Abflussgröße wird immer vom Gesamtbestand beeinflusst.

Mehrere Zu- und Abflüsse sind gleichzeitig möglich (Nettofluss). Dies erwirkt eine Nettobestandsänderung = Notation, siehe hierzu nachfolgende Darstellung:

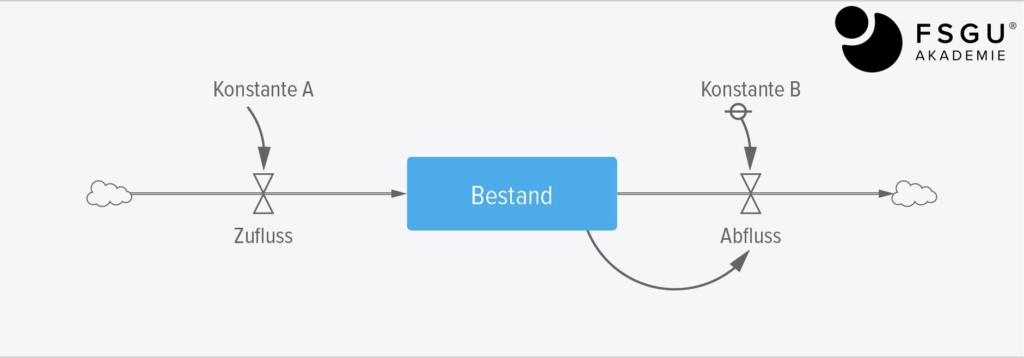

Die Konstante A beschreibt die heutige Notation. Die Konstante B stellt die klassische Variante nach Forrester dar. Konstanten sind immer Sonderfälle von Bestandsgrößen. Hier gibt es keine relevanten oder nennenswerten Veränderungen innerhalb des bezeichneten Zeithorizonts. Sollten doch Veränderungen auftreten, wird die Konstante in eine Bestandsgröße umgewandelt (dies ist auch umgekehrt möglich).

Hier noch einmal in der komplexen Darstellung:

Fazit:

Informationen werden in der Regel von Bestandsgrößen abgegriffen. Bestandsgrößen beschreiben immer den Systemzustand. Die Umsetzung von Bestandsgrößen wirkt stets auf Flussgrößen, da diese immer die Empfänger oder die Hilfsvariablen sind. Bestandsgrößen dienen nie als Empfänger von Informationen.

Zur Vereinfachung der Typenzuordnung gilt immer a) der Einheitentest sollte gemacht werden, das bedeutet, die zu berechnenden Bestände und Flüsse werden auf Kompatibilität geprüft, b) Flussgrößen haben immer einen Periodenbezug, aber Achtung – auch Bestandsgrößen können einen Periodenbezug haben, beispielsweise in der Geschwindigkeitsmessung. Als zuverlässige Aussage gilt, dass eine Variable ohne Zeitbezug immer eine Bestandsgröße ist.