Was ist der maximale Erwartungsnutzen?

Inhaltsverzeichnis

Nun wollen wir ein Beispiel betrachten um zu zeigen, wozu man überhaupt den Erwartungsnutzen benötigt und wie man diesen auch maximieren kann.

Wir sprechen auch vom Bauträgerbeispiel: Ein Unternehmen (Bauträger) hat den Auftrag ein Haus zu bauen. Falls das Haus rechtzeitig fertig wird, erhält der Bauträger die Summe Y=80€ vom Auftraggeber. Falls das Haus nicht rechtzeitig fertig gestellt wird, muss der Bauträger Schadensersatz in Höhe von S=60€ an den Auftraggeber zahlen. Die Ursache liege im schlechten Wetter, falls es zur Nichtfertigstellung komme.

Der Bauträger kann sich versichern und erhält dann im letzteren Fall die Deckungssumme D. Die Versicherung kostet die Prämie 0,5€ je Deckungssummeneinheit.

Es gibt mithin zwei verschiedene (nicht beeinflussbare!) Konstellationen bzw. Erträge, die der Bauträger erhalten kann:

- 1.Fall: Ertrag bei gutem Wetter (EG) = 80€ – Prämie 0,5€ ∙ Deckungssumme

- 2.Fall: Ertrag bei schlechtem Wetter (ES) = 80€ – 60€ – (Prämie 0,5€ ∙ Deckungssumme) + Deckungssumme

Es gibt also zwei unsichere Erträge, die wir gegenüberstellen können.

Beispiel #1 Erwartungsnutzen

Bauträgerbeispiel: Falls ein Haus rechtzeitig fertig wird, erhält der Bauträger die Summe Y=80. Falls nicht, muss er Schadensersatz in Höhe von S=60 zahlen. Er kann sich versichern und erhält dann im letzteren Fall die Deckungssumme D. Die Versicherung kostet die Prämie 0,5€.

Ertrag bei gutem Wetter (EG) = 80€ – Prämie 0,5€ · Deckungssumme

Ertrag bei schlechtem Wetter (ES) = 80€ – 60€ – (Prämie 0,5€ · Deckungssumme) + Deckungssumme

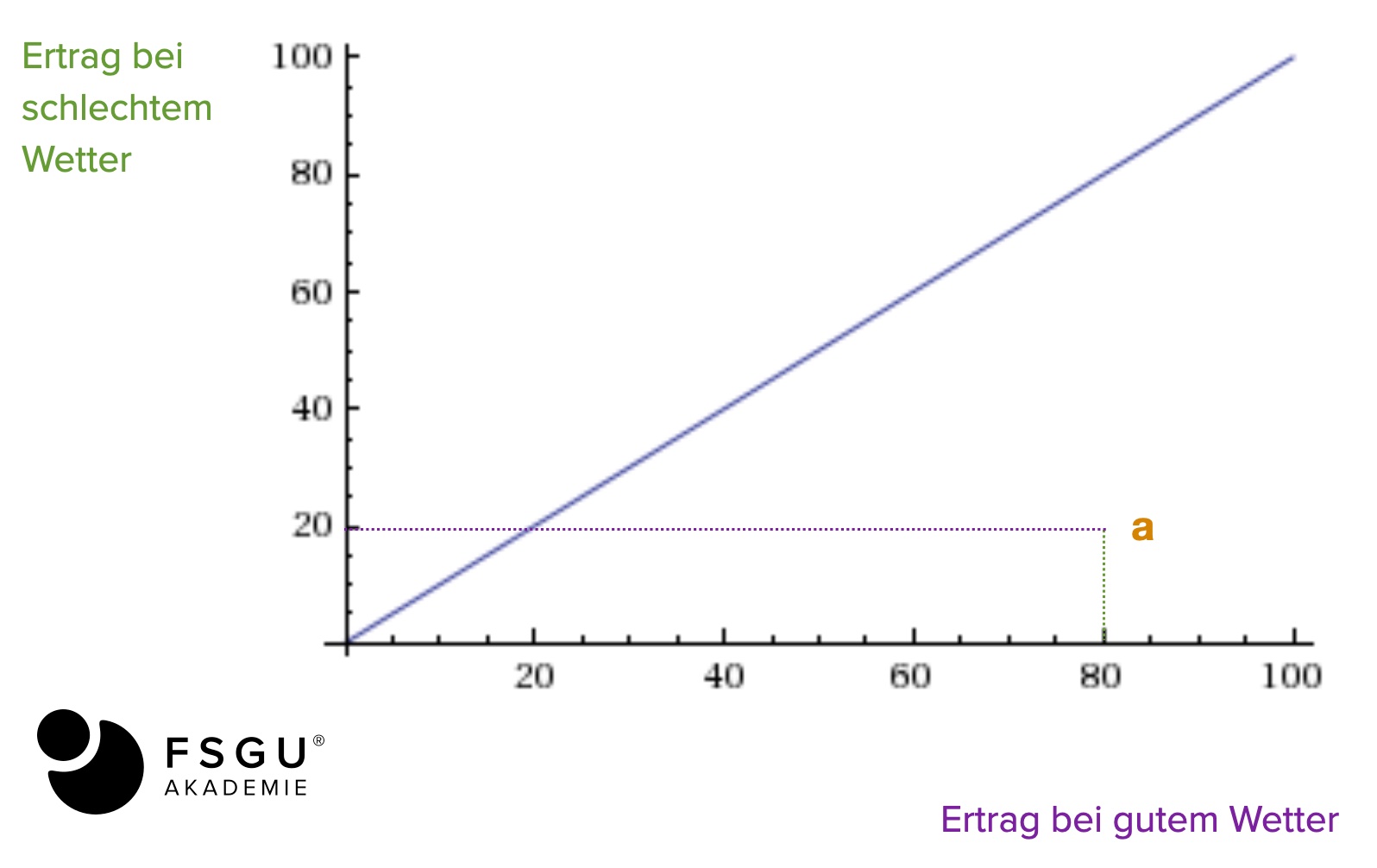

Welche Deckungssummen sind möglich?

Wir können die verschiedenen Optionen grafisch darstellen.

Punkt a: Hier wird keine Versicherung abgeschlossen. Der Bauträger bekommt im „guten“ Fall 80 € und im schlechten Fall nur 80€ – 60€ =20 €

Beispiel #2 Erwartungsnutzen

Bauträgerbeispiel: Falls ein Haus rechtzeitig fertig wird, erhält der Bauträger die Summe Y=80. Falls nicht, muss er Schadensersatz in Höhe von S=60 zahlen. Er kann sich versichern und erhält dann im letzteren Fall die Deckungssumme D. Die Versicherung kostet die Prämie 0,5€.

Ertrag bei gutem Wetter (EG) = 80€ – Prämie 0,5€ · Deckungssumme

Ertrag bei schlechtem Wetter (ES) = 80€ – 60€ – (Prämie 0,5€ · Deckungssumme) + Deckungssumme

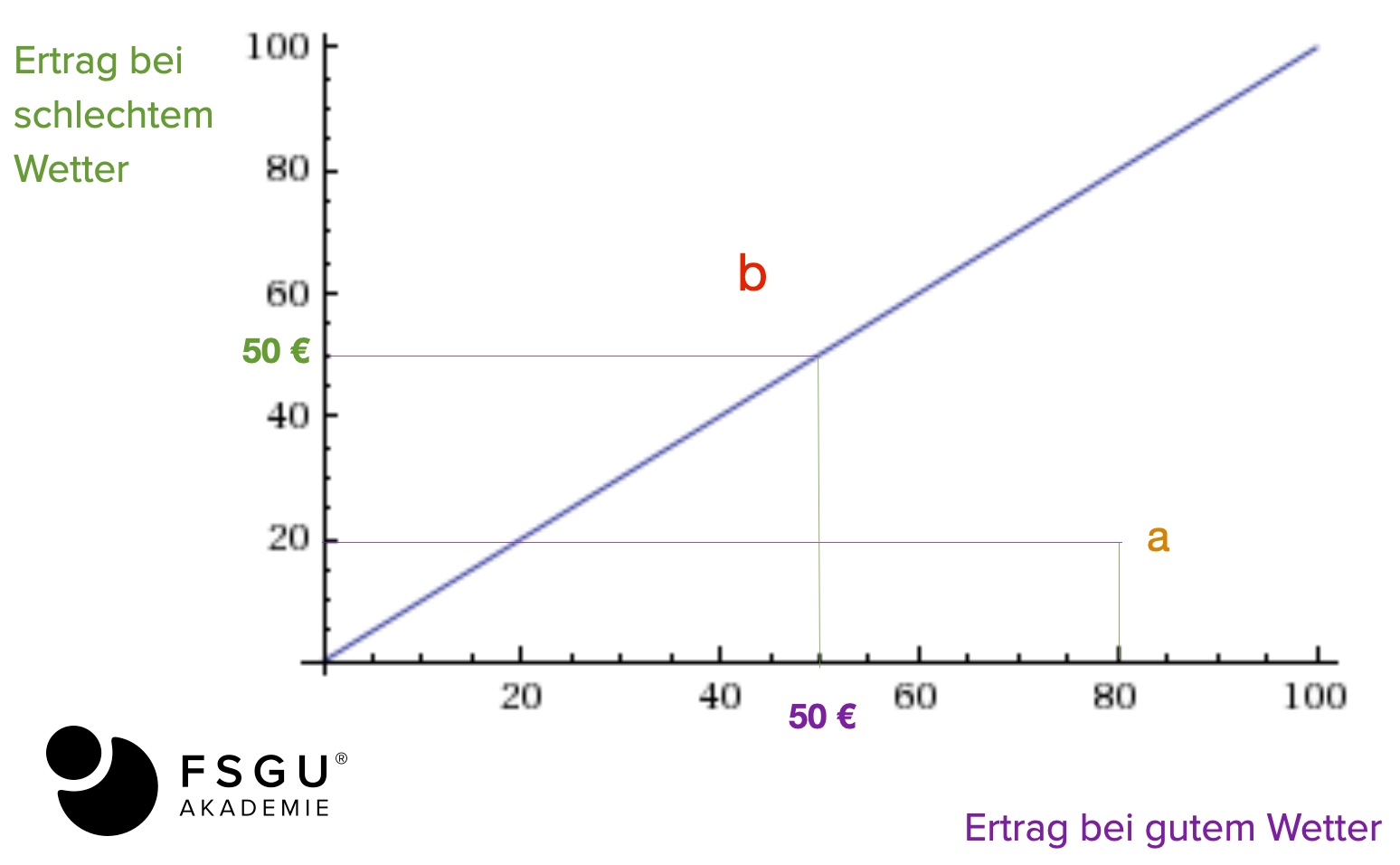

Welche Deckungssummen sind möglich?

Punkt b: Hier versichert sich der Bauträger „voll“, d.h. egal ob gutes oder schlechtes Wetter, er bekommt denselben Betrag. Die Deckungssumme entspricht dann dem Schaden, also 60 €:

EG = ES

<=> 80€ – (P·D) = 80€ – 60€ – (P·D) + D

<=> 0 = – 60€ + D

<=> 60€ = Deckungssumme

Die Erträge sind dann identisch:

EG = 80€ – (0,5€ · 60€) = 50 €

ES = 80€ – 60€ – (0,5€· 60€) + 60€ = 50 €

Beispiel #3 Erwartungsnutzen

Bauträgerbeispiel: Falls ein Haus rechtzeitig fertig wird, erhält der Bauträger die Summe Y=80. Falls nicht, muss er Schadensersatz in Höhe von S=60 zahlen. Er kann sich versichern und erhält dann im letzteren Fall die Deckungssumme D. Die Versicherung kostet die Prämie 0,5€.

Ertrag bei gutem Wetter (EG) = 80€ – Prämie 0,5€ · Deckungssumme

Ertrag bei schlechtem Wetter (ES) = 80€ – 60€ – (Prämie 0,5€ · Deckungssumme) + Deckungssumme

Welche Deckungssummen sind möglich?

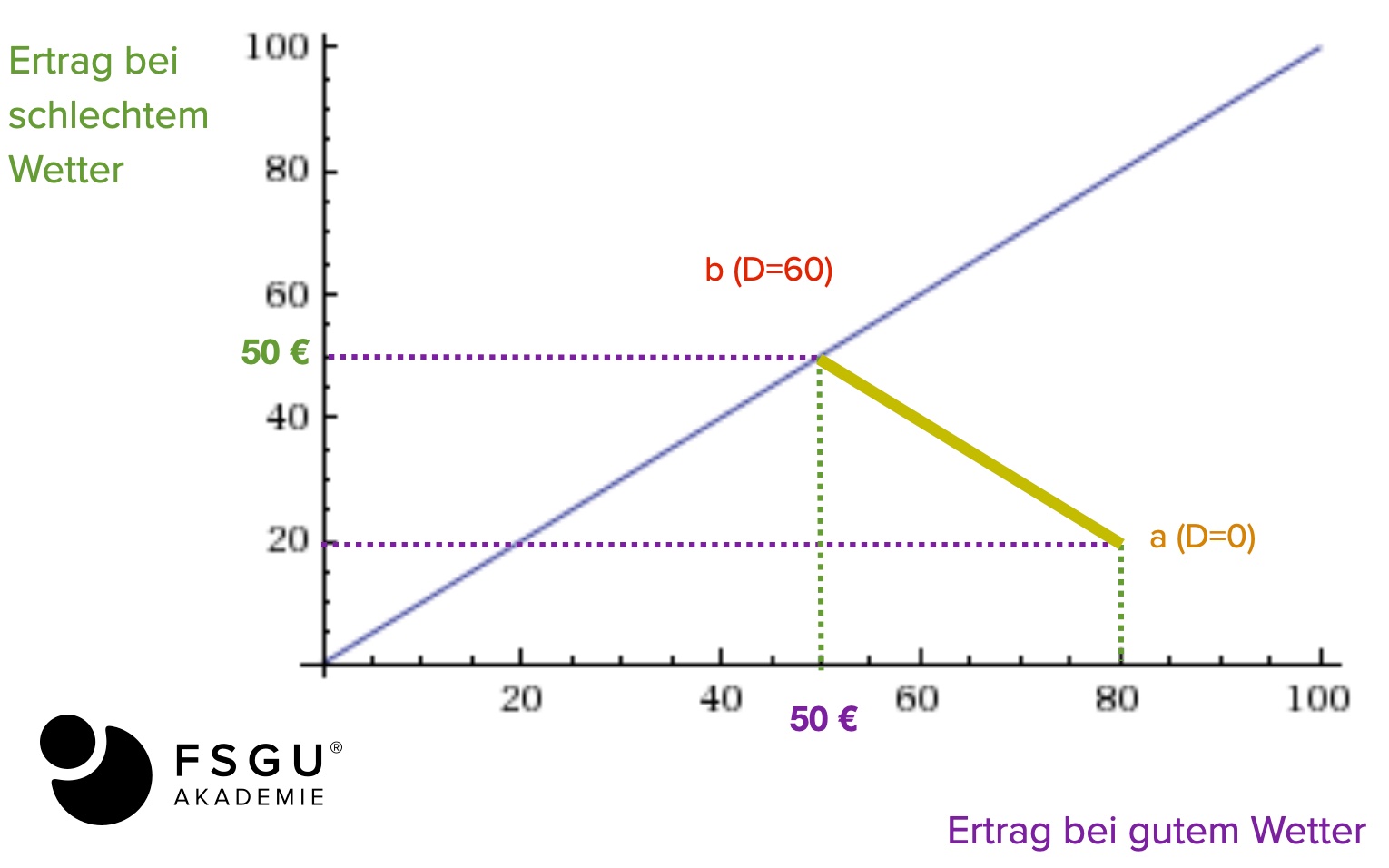

Zwischen Punkt a und Punkt b kann der Bauträger nun seine gewünschte Deckungssumme wählen.

Er wird genau jene wählen, bei der seine persönliche Indifferenzkurve die gelbe „Versicherungsgerade“ tangiert.

Welche Indifferenzkurve er zu Grunde legt, liegt allein an seinen Präferenzen.

Beispiel #4 Erwartungsnutzen

Bauträgerbeispiel: Falls ein Haus rechtzeitig fertig wird, erhält der Bauträger die Summe Y=80. Falls nicht, muss er Schadensersatz in Höhe von S=60 zahlen. Er kann sich versichern und erhält dann im letzteren Fall die Deckungssumme D. Die Versicherung kostet die Prämie 0,5€.

Ertrag bei gutem Wetter (EG) = 80€ – Prämie 0,5€ · Deckungssumme

Ertrag bei schlechtem Wetter (ES) = 80€ – 60€ – (Prämie 0,5€ · Deckungssumme) + Deckungssumme

Welche Deckungssummen sind möglich?

Zwischen Punkt a und Punkt b kann der Bauträger nun seine gewünschte Deckungssumme wählen.

Er wird genau jene wählen, bei der seine persönliche Indifferenzkurve die gelbe „Versicherungsgerade“ tangiert.

Welche Indifferenzkurve er zu Grunde legt, liegt allein an seinen Präferenzen.

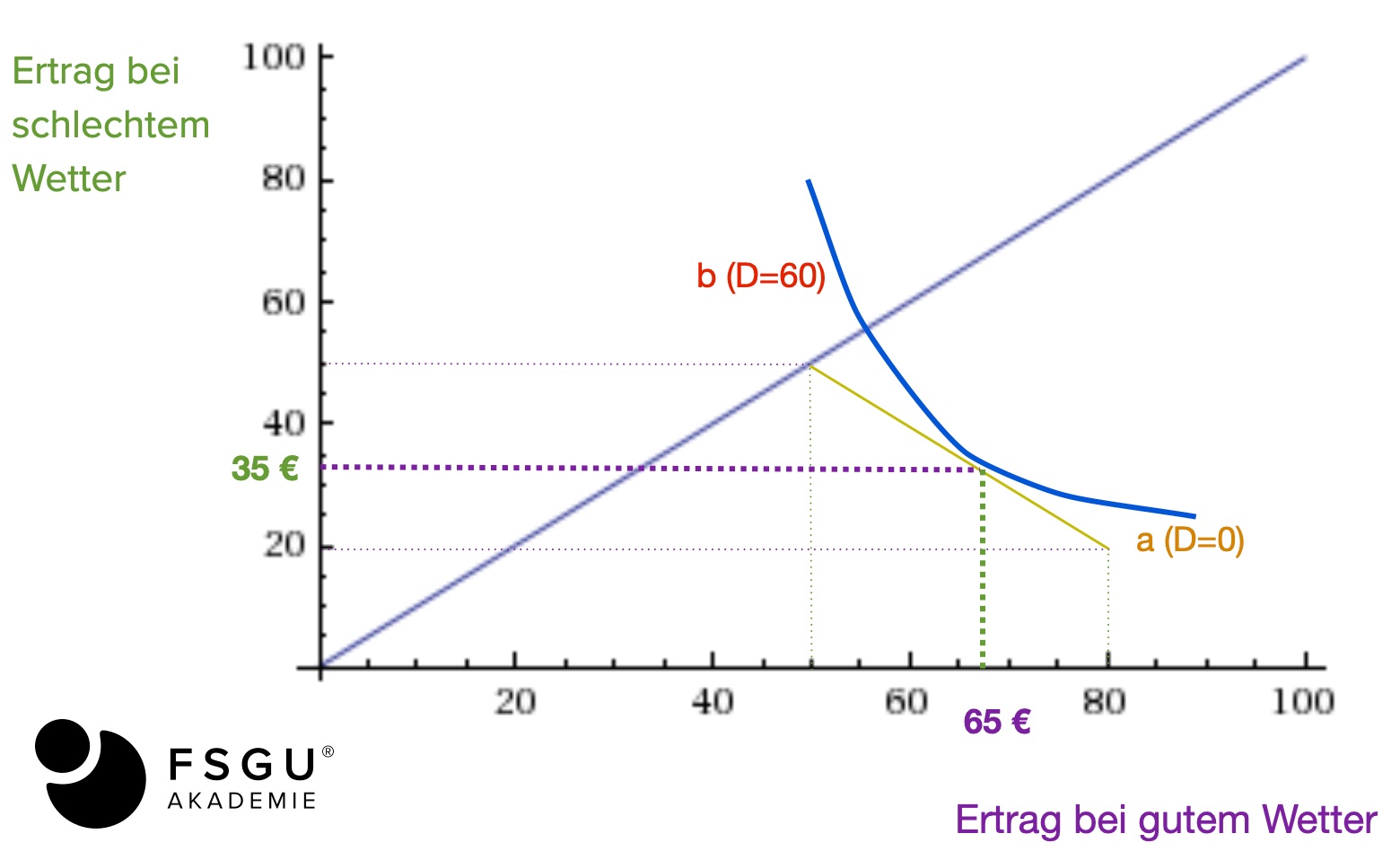

Betrachten wir ein Beispiel zum Optimum. Legen wir die blaue Indifferenzkurve an (das ist eine Annahme), so ergeben sich die folgenden Erträge, je nach Wetterentwicklung:

EG = 80 – (0,5·30) = 65

ES = 80 -60 – (0,5·30) +30 =35