Was ist eine Willenserklärung?

Inhaltsverzeichnis

Die Willenserklärung stellt eine notwendige Voraussetzung eines jeden Rechtsgeschäfts dar und ist die Äußerung des Willens einer Person bzw. des Vertreters einer juristischen Person.

Liegt ein einseitiges Rechtsgeschäft vor, dann ist eine Willenserklärung ausreichend (z. B. des Kündigenden bei der fristgerechten Kündigung eines Mietvertrags). Bei einem zweiseitigen Rechtsgeschäft (z. B. Kaufvertrag, Werkvertrag) sind dagegen zwei sich gegenseitig entsprechende Willenserklärungen der beiden beteiligten Parteien nötig. In diesem Fall spricht man von Angebot und Annahme.

Ist die Willenserklärung ein notwendiger Bestandteil eines Rechtsgeschäfts?

Im BGB findet sich keine Legaldefinition des Begriffs Rechtsgeschäft. Der Begriff des Rechtsgeschäfts wird im BGB lediglich verwendet. So ist dem Rechtsgeschäft auch ein eigener Abschnitt im BGB gewidmet (siehe BGB, Buch 1, Abschnitt 2, Rechtsgeschäfte). Die Begriffsbestimmung des Rechtsgeschäfts spiegelt die herrschende Auffassung wider.

Allgemein versteht man unter einem Rechtsgeschäft einen durch mindestens eine Willenserklärung erzeugten Rechtsakt, der eine rechtliche Wirkung, d. h. eine Rechtsfolge, herbeiführt. Diese Rechtsfolge tritt deshalb ein, weil sie von dem bzw. den Erklärenden gewollt ist.

Was ist eine Willenserklärung?

Der Mieter eines Appartements kündigt das Mietverhältnis fristgerecht gegenüber dem Vermieter. Hier bedarf es nur einer Willenserklärung, nämlich jene des Kündigenden, da ein einseitiges Rechtsgeschäft vorliegt.

Was sind zwei Willenserklärungen?

A und B schließen einen Kaufvertrag. Der Vertrag kommt durch die Abgabe zweier Willenserklärungen, Angebot und Annahme, zustande. Es liegt ein zweiseitiges Rechtsgeschäft vor.

Die beiden Beispiele zeigen, dass verschiedene Arten von Rechtsgeschäften existieren. So gibt es einseitige (die Rechtsfolge wird durch eine Person hervorgerufen), zweiseitige und mehrseitige (z. B. der Beschluss eines Gremiums) Rechtsgeschäfte. Das bedeutet, dass ein Rechtsgeschäft mindestens eine Willenserklärung voraussetzt, jedoch ist nicht jede Willenserklärung ein Rechtsgeschäft. Die Willenserklärung ist damit ein notwendiger Bestandteil eines jeden Rechtsgeschäfts.

Wie definiert sich der Begriff der Willenserklärung?

Eine Willenserklärung ist die Äußerung eines Rechtsfolgewillens, d. h. sie ist die Kundgabe (Erklärung) des Willens einer Person, die damit einen Rechtserfolg beabsichtigt. Die Willenserklärung ist eine notwendige Bedingung eines Rechtsgeschäfts.

Die Willenserklärung ist grundsätzlich von der unverbindlichen Erklärung abzugrenzen. Bei der unverbindlichen Erklärung liegt objektiv kein auf einen Rechtserfolg gerichteter Wille vor.

Beispiel

Zwei Squashspieler verabreden sich zum Spiel. A kann dann nicht von B verlangen, dass B auch tatsächlich spielt.

Der objektive und der subjektive Tatbestand

der Willenserklärung

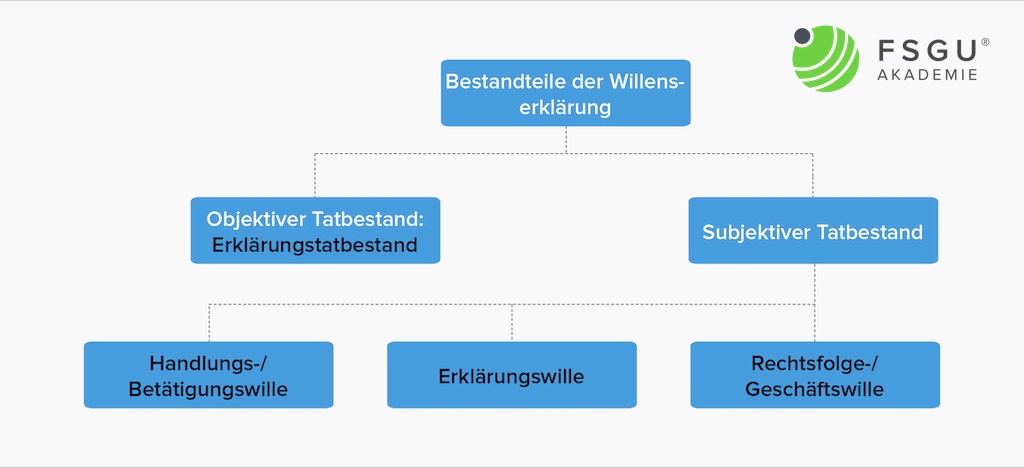

Die Willenserklärung ist grundsätzlich in zwei Teile zu gliedern, den objektiven Tatbestand, d. h. dem Erklärungstatbestand, sowie den subjektiven Tatbestand. Der subjektive Tatbestand der Willenserklärung wiederum besteht aus dem Handlungs- bzw. Betätigungswillen, dem Erklärungswillen sowie dem Rechtsfolgewillen. Das folgende Bild veranschaulicht dies noch einmal.

Was ist der objektive Tatbestand der Willenserklärung?

Der objektive Tatbestand der Willenserklärung ist der Erklärungstatbestand. Hiermit ist die für andere erkennbare Handlung gemeint.

Beispiele

sprechen, schreiben, Kopfnicken, handheben, auf etwas zeigen

Da es sich um eine für andere erkennbare Handlung handeln muss, ist das Schweigen nicht als Willenserklärung zu werten. Dagegen kann die Willenserklärung auch konkludent, d. h. durch ein schlüssiges Verhalten, abgegeben werden. Diese ist dann zwar nicht ausdrücklich abgegeben worden, aber aus dem Verhalten kann eine Erklärung abgeleitet werden.

A geht früh morgens zum Bäcker und sagt: „Ich möchte gerne 5 Brötchen“. Der Bäcker B steckt daraufhin wortlos 5 Brötchen in eine Tüte und legt diese dem A hin.

In diesem Fall hat B nicht explizit die Annahme zum Kaufvertrag erklärt, sondern konkludent durch sein schlüssiges Verhalten.

Was ist der subjektive Tatbestand der Willenserklärung?

Der subjektive Tatbestand der Willenserklärung gliedert sich in den Handlungs- bzw. Betätigungswillen, den Erklärungswillen sowie den Rechtsfolge- bzw. Geschäftswillen. Diese drei Teile werden nachfolgend näher betrachtet.

Was ist der Handlungs- bzw. Betätigungswille?

Der Handlungs- bzw. Betätigungswille bezeichnet die bewusste Durchführung einer Erklärungshandlung. Es wird also bewusst ein Erklärungsakt durchgeführt. Daher kann ein Reflex, eine Bewegung im Schlaf oder eine Bewegung unter Hypnose nicht als Handlungswille bezeichnet werden.

Beispiel (in Anlehnung an: Trierer Weinversteigerung, von Hermann Isay, 1899):

Die Trierer Weinversteigerung gilt als klassisches Schulbeispiel und ist kein tatsächlicher Fall:

Der ortsunkundige Otto (O) geht zu einer Weinversteigerung in Trier, da er sich dort mit einem Bekannten (B) treffen will. Nachdem die Versteigerung begonnen hat, betritt B den Saal. O sieht B sofort, hebt freudig den Arm und winkt ihm zu. In diesem Moment erhält O den Zuschlag für einen sehr teuren Wein. O wusste zu diesem Zeitpunkt nicht, dass der Auktionator das Heben des Arms als Gebot werten wird.

Was ist das Erklärungsbewusstsein?

Das Erklärungsbewusstsein ist das Bewusstsein, etwas Rechtserhebliches zu tun und dieses auch zu wollen. Daher verwenden manche Autoren auch den Begriff Erklärungswille.

Streitig ist im Übrigen, ob der Erklärungswille tatsächlich ein notwendiger Bestandteil der Willenserklärung ist. Auf der einen Seite wird § 119 BGB angeführt. Danach könne die Notwendigkeit des Erklärungswillens dem Wortlaut dieser Vorschrift nicht entnommen werden. Tatsächlich könne aber darin auch kein Hinweis gefunden werden, dass der Erklärungswille kein notwendiger Bestandteil der Willenserklärung sein solle. So hat u. a. auch der Bundesgerichtshof in Zivilsachen (BGHZ) in seinem amtlichen Leitsatz festgestellt: „Trotz fehlenden Erklärungsbewußtseins (Rechtsbindungswillens, Geschäftswillens) liegt eine Willenserklärung vor, wenn der Erklärende bei Anwendung der im Verkehr erforderlichen Sorgfalt hätte erkennen und vermeiden können, dass seine Äußerung nach Treu und Glauben und der Verkehrssitte als Willenserklärung aufgefasst werden durfte, und wenn der Empfänger sie auch tatsächlich so verstanden hat. Sie kann gemäß §§ 119, 121, 143 BGB angefochten werden“ (BGHZ 91, 324).

Auf der anderen Seite wird die Auffassung vertreten, dass der Erklärungswille sehr wohl notwendig sei, um von einer wirksamen Willenserklärung zu sprechen. So stellte z. B. das OLG Düsseldorf fest, dass „es bei mangelndem Erklärungsbewußtsein am Tatbestand der Willenserklärung“ fehle und dass es keinen Rechtssatz gäbe, „der bei Fehlen des Erklärungsbewußtseins allgemein die Rechtswirkung einer Willenserklärung, etwa durch die Fiktion einer Erklärung, anordnet“ (OLGZ 1982, 240).

Der Ansicht des OLG Düsseldorf wird hier gefolgt, da das Absehen „von dem Erfordernis eines Erklärungsbewußtseins […] mit der Regelung des Gesetzes und mit der Idee der Privatautonomie nicht vereinbar“ ist und daher „auch in ihren Zweckerwägungen nicht als billigenswert“ erscheint.

Was ist der Rechtsfolge- bzw. Geschäftswille?

Während das Erklärungsbewusstsein als abstrakter Rechtsfolgewille bezeichnet werden kann, liegt beim Geschäftswillen ein konkreter Rechtsfolgewille vor. Somit drückt der Erklärende durch den Rechtsfolge- bzw. Geschäftswillen aus, dass er einen rechtsgeschäftlichen Erfolg und damit eine ganz bestimmten Rechtsfolge herbeiführen möchte.

Dennoch ist der Geschäftswille nicht als ein notwendiger Baustein der Willenserklärung zu betrachten. Dies bedeutet, dass die Willenserklärung auch ohne Vorliegen des Geschäftswillens wirksam ist. In diesem Fall kann das Rechtsgeschäft jedoch wegen Irrtums gem. § 119 Abs. 1 BGB angefochten werden.

Allerdings sprechen die Vorschriften zum geheimen Vorbehalt (§ 116 BGB), zur Scheinerklärung (§ 117 BGB) und zur Scherzerklärung (§ 118 BGB) auch von einer Willenserklärung, obwohl mit diesen Fällen ein Geschäftswille nicht verbunden werden kann. Daraus kann jedoch nicht abgeleitet werden, dass es eines Rechtsfolgewillens gar nicht bedarf, um eine wirksame Willenserklärung zu erhalten. Die zuvor genannten Vorschriften sind eher als Sonderfälle zu klassifizieren, so dass der Rechtsfolge- bzw. Geschäftswille als zur Willenserklärung zugehörig aufgefasst werden kann.

Wie werden die Willenserklärungen ausgelegt?

Nach der Abgabe einer oder mehrerer Willenserklärungen tritt eine entsprechende Rechtsfolge ein. Dabei wird vorausgesetzt, dass diese Rechtsfolge gewollt ist und dass sowohl der objektive als auch der subjektive Tatbestand der Willenserklärung vorliegen.

Mangelt es an mindestens einem dieser Willenserklärungstatbestände, dann muss im Zweifel per Auslegung ermittelt werden, was tatsächlich gewollt und beabsichtigt war. Im Rahmen der Auslegung bedient man sich der §§ 133 und 157 BGB. Gem. § 133 BGB ist bei der Auslegung einer Willenserklärung der wirkliche Wille zu erforschen und nicht an dem buchstäblichen Sinne des Ausdrucks haften zu bleiben. § 157 BGB bezieht sich auf Verträge und besagt, dass Verträge so auszulegen sind, wie Treu und Glauben mit Rücksicht auf die Verkehrssitte es erfordern.

§ 157 BGB verwendet den Begriff der Verkehrssitte. Dieser wichtige Maßstab bei einer Auslegung bezeichnet die im Handels- bzw. bürgerlichen Rechtsverkehr tatsächlich bestehende Übung der Beteiligten, die eine gewisse Festigkeit erlangt haben muss. Dabei ist es nicht erforderlich, dass sie den am Vertrag beteiligten Parteien bekannt ist oder von diesen als verbindlich angesehen wird.

In manchen Fällen haben die Parteien unbewusst nicht alle Details abschließend geregelt. Dadurch können Lücken entstanden sein. Immer dann, wenn unbewusst lückenhaft geregelt wurde, schließt die ergänzende Auslegung diese Lücke. Voraussetzung dafür ist jedoch, dass der Sachverhalt entsprechende Hinweise enthält. Dies ist wichtig, da dadurch der Parteiwille wiedergegeben, jedoch nicht abgeändert werden soll. Das heißt also: Eine ergänzende Auslegung ist immer dann angebracht, wenn a) eine Lücke im Rechtsgeschäft oder aber auch im Gesetz vorliegt, b) der Sachverhalt Anhaltspunkte für ein Ausfüllen der Lücke enthält und c) die Parteien auch den Willen haben, diese Lücke zu schließen. Wird die ergänzende Auslegung angewendet, dann muss zudem die Frage beantwortet werden, was die Parteien bei Kenntnis der Lücke vernünftigerweise vereinbart hätten.

Beispiel:

V und K schließen einen notariellen Kaufvertrag über ein großes stadtnahes Grundstück. Der vereinbarte Kaufpreis beträgt 2.500.000,- €, der auch im Kaufvertrag steht. Beide Vertragsparteien sind dabei der Meinung, der Kaufvertrag unterliege nicht der Umsatzsteuer. Als V bemerkt, dass dem nicht so ist, verlangt er Zahlung der 2.500.000,- € zzgl. 19 % Umsatzsteuer, also 2.975.000,- €. K ist vorsteuerabzugsberechtigt.

Eigentlich würde der vereinbarte Kaufpreis die Umsatzsteuer enthalten, vorausgesetzt, es wurde nicht anderes vereinbart, d. h. die 2.500.000,- € wären als Bruttokaufpreis inklusive der Umsatzsteuer zu betrachten. In diesem Fall waren aber beide Vertragsparteien der Meinung, dass der Kauf nicht der Umsatzsteuer unterliege. Daher ist der Kaufpreis im Rahmen der ergänzenden Vertragsauslegung als Nettokaufpreis zu betrachten.

Wann wird eine abgegebene Willenserklärung wirksam?

Eine Willenserklärung ist die Kundgabe des Willens einer Person, die damit einen Rechtserfolg beabsichtigt. Dieser Rechtserfolg tritt jedoch erst ein, wenn die Willenserklärung wirksam geworden ist. Je nach Art der Willenserklärung tritt diese Sachlage unterschiedlich ein.

Welche Arten von Willenserklärungen gibt es?

Es können zwei Arten von Willenserklärungen unterschieden werden.

- Empfangsbedürftige Willenserklärungen

- Nicht empfangsbedürftige Willenserklärungen

Nicht empfangsbedürftige Willenserklärungen sind eher die Ausnahme. Bei dieser Art der Willenserklärung erklärt eine Person lediglich ihren Willen.

Beispiel:

- Testament (§ 2231 BGB)

Empfangsbedürftige Willenserklärungen sind einer anderen Person gegenüber abzugeben und müssen dieser auch zugehen.

- Kündigung eines Mietverhältnisses

- Angebot zum Abschluss eines Kaufvertrags.

Wie ist der Zugang von empfangsbedürftigen Willenserklärungen?

Eine Willenserklärung kann einem Anwesenden oder aber auch einem Abwesenden zugehen. Entsprechend dieser Differenzierung ist zu beurteilen, wann die Willenserklärung zugegangen ist.

Wie ist der Zugang unter Anwesenden?

Die sog. Vernehmungstheorie beschäftigt sich mit der Frage, wann eine Willenserklärung unter Anwesenden zugeht. Das BGB enthält hierzu keine Vorschrift. Gemäß dieser Theorie geht eine Willenserklärung unter Anwesenden regelmäßig dann zu, wenn der Erklärungsempfänger sie vernimmt, d. h. wahrnimmt. Dies ist i. d. R. sofort der Fall, vorausgesetzt, der Empfänger ist überhaupt in der Lage, die Willenserklärung richtig zu erfassen. Ist der Erklärungsempfänger taub oder versteht er die Sprache nicht, dann kann die Erklärung auch nicht zugehen. In diesem Fall trägt der Erklärende das Risiko.

Beispiele:

- A geht früh morgens zum Bäcker (B) und sagt: „5 Brötchen bitte“. B dreht sich um und packt für A 5 Brötchen in eine Tüte. Die Willenserklärung des A fand hier unter dem anwesenden B statt. B hat sie in dem Moment auch wahrgenommen. Die Willenserklärung ist sofort zugegangen.

- A ruft früh morgens den Bäcker (B) an und sagt am Telefon: „Bitte reservieren Sie mir 5 Brötchen. Ich hole sie um 9 Uhr ab“. Eine telefonisch abgegebene Willenserklärung wird wie eine mündlich unter Anwesenden abgegebene Willenserklärung behandelt, vgl. § 147 Abs. 1 S. 2 BGB.

Wie ist der Zugang unter Abwesenden (§ 130 Abs. 1 S. 1 BGB)?

Gem. § 130 Abs. 1 S. 1 BGB wird eine Willenserklärung, die einem anderen gegenüber in dessen Abwesenheit abgegeben wird, in dem Zeitpunkt wirksam, in welchem sie ihm zugeht. Der Begriff Zugang ist in § 130 BGB (sowie im Gesetz überhaupt) nicht legaldefiniert. Allgemein wird aber unter Zugang (Zugehen) verstanden, dass die Willenserklärung in verkehrsüblicher Weise so in den Machtbereich des Erklärungsempfängers gelangen muss, dass dieser die Erklärung unter gewöhnlichen Umständen zur Kenntnis nehmen kann. Darauf, dass der Erklärungsempfänger die Willenserklärung tatsächlich zu Kenntnis nimmt, kommt es nicht an, es reicht die Möglichkeit der Kenntnisnahme.

Beispiel:

Es kommt also lediglich darauf an, dass der Erklärungsempfänger die Möglichkeit der Kenntnisnahme hat. Dies ist im Zweifel jeweils unter Berücksichtigung der gewöhnlichen Verhältnisse zu beurteilen. Der Empfänger kann sich jedenfalls nicht auf Hindernisse in seinem Machtbereich berufen.

Beispiel (Forts. von zuvor):

B ist am Montag krank, der Briefkasten wird daher, entgegen der üblichen Praxis, am Montagmorgen nicht geleert. Der Brief ist dennoch am Montagmorgen zugegangen.

Dieser Brief geht B also in dem Moment zu, wenn der Brief mit der empfangsbedürftigen Willenserklärung im Briefkasten des B liegt und es B unter normalen Umständen möglich ist, den Brief aus dem Briefkasten zu nehmen, zu öffnen und zu lesen.

Eine empfangsbedürftige Willenserklärung wird also in dem Moment wirksam, in dem sie dem Erklärungsempfänger zugeht. Ob der Empfänger deren Inhalt zu Kenntnis nimmt oder nicht, ist irrelevant. Es kommt lediglich auf den Zugang an.

Etwas anders verhält es sich bei Kaufleuten bzw. Unternehmern. Diese müssen entsprechende Vorkehrungen treffen, um (vor allem auch fristgebundene) Willenserklärungen empfangen zu können.

Weitere Spezialfälle, wie Willenserklärungen abgegeben werden können, sind z. B. folgende:

E-Mail:

Eine per E-Mail versendete Willenserklärung geht dann zu, wenn sie im elektronischen Briefkasten des Providers während der Geschäftszeiten zugeht.

Telefax:

Die Willenserklärung wird spätestens in dem Moment wirksam, in dem die Erklärung beim Empfänger gedruckt ist. Ist dies außerhalb der Geschäftszeiten, wird die Willenserklärung erst dann wirksam, wenn mit der Kenntnisnahme wieder gerechnet werden kann.

Einschreiben:

Ein Einschreiben geht zu, wenn der Erklärungsempfänger die Erklärung einsehen kann, nicht aber bereits mit Hinterlassen einer Benachrichtigung im Briefkasten des Empfängers bei dessen Abwesenheit.