Was ist Projektcontrolling?

Inhaltsverzeichnis

Controlling bedeutet „Messen und Steuern“. Minimal werden dabei die Parameter Leistung, Aufwand und Zeit (vergleiche Das magische Dreieck) verfolgt; es gibt jedoch viele weitere Parameter, die gemanagt werden müssen. Schließlich wurden in der Projektplanung etliche für das Projekt wichtige Einflüsse erhoben und diese müssen nun laufend auf Aktualität überprüft werden. Ebenso müssen eventuelle Maßnahmen bei Abweichungen oder Änderungen festgelegt werden, welche wiederum die Planung beeinflussen.

Anmerkung

es wurden und werden mehrfach die Begriffe „Controlling“ und „Projektcontrolling“ verwendet. „Controlling“ ist dabei sowohl der Vorgang des Messens und des Steuerns (wie das in Projekten als „Projektcontrolling“ geschieht) als auch ein Teil des Rechnungswesens, der sich mit der Steuerung des Gesamtunternehmens beschäftigt. Das Projektcontrolling wird meist vom Projektleiter selbst durchgeführt, wobei er vom Bereich Controlling mit Zahlen unterstützt wird und auch wieder Daten an das Controlling zurückliefert.

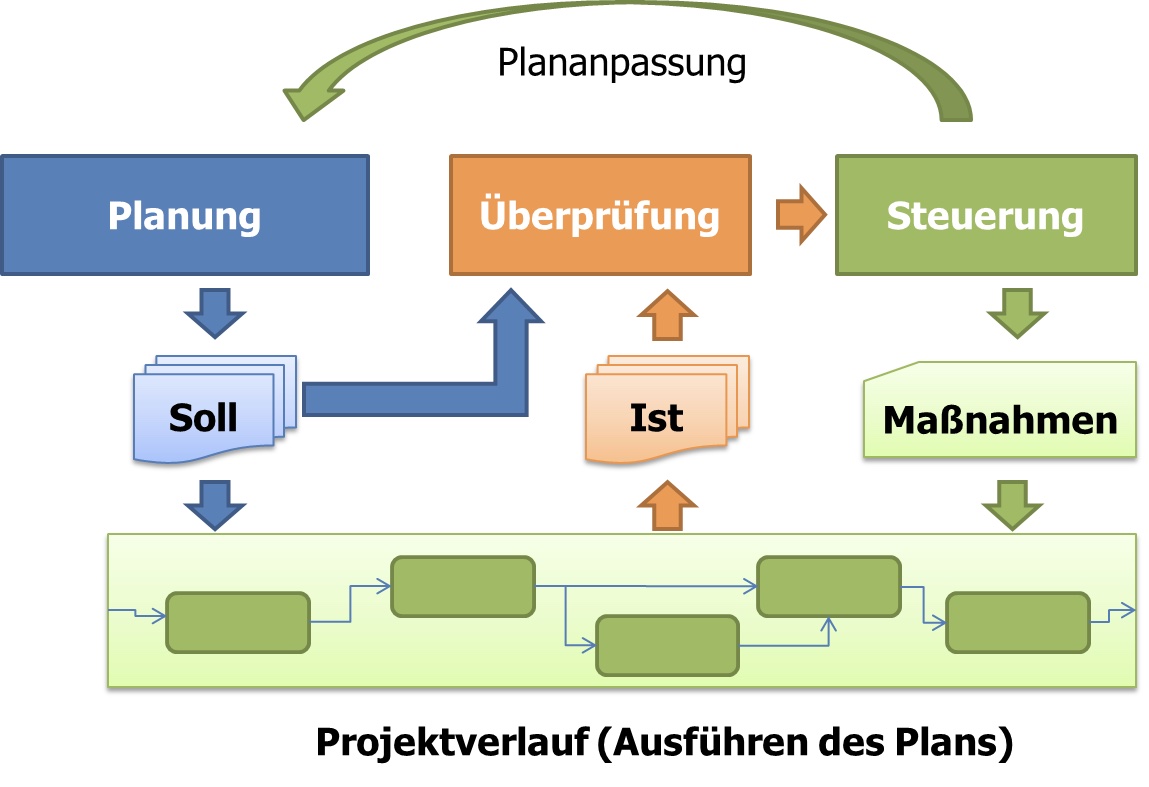

Folgende Basisbegriffe werden dabei unterschieden:

- Plan-Werte: Ursprünglich geplante Werte für das Projekt; erstellt und gültig bei Projektbeginn

- Ist-Werte: Tatsächlich erreichte Werte zu einem bestimmten Zeitpunkt, typischerweise zu den Meilensteinen oder Berichtszeitpunkten

- Soll-Werte: Angepasste Planwerte zu einem bestimmten Zeitpunkt

Allgemeines zum Controlling

Wie wird controlled?

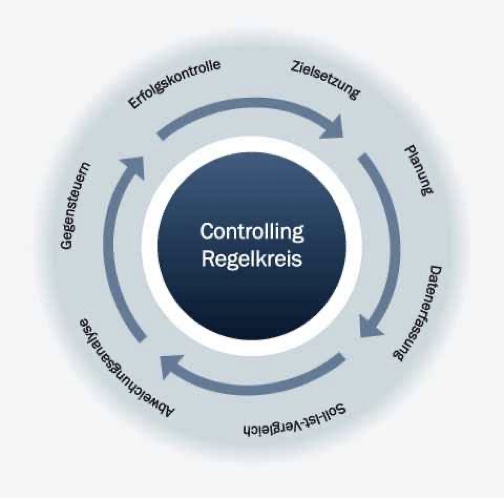

Nach der DIN 69901-5 ist die Aufgabe des Projektcontrollings die „Sicherstellung des Erreichens aller Projektziele durch Ist-Datenerfassung, Soll-Ist-Vergleich, Analyse der Abweichungen, Bewertung der Abweichungen gegebenenfalls mit Korrekturvorschlägen, Maßnahmenplanung sowie der Steuerung und Durchführung der Maßnahmen“.

Dieser Regelkreis ist keineswegs eine Erfindung des Projektmanagements, sondern beschreibt ganz allgemein einen Managementprozess und entspricht einem modernen Verständnis von Führung. Bekannt ist er auch unter den Namen Deming-Kreis (nach seinem Erfinder) oder PDCA (Plan – Do – Check – Act).

Die Zielsetzung ist der erste Schritt um ein Projekt zu steuern. Wer nicht weiß, wo er hin will, kann auch nicht nach dem Weg fragen.

Die Planung ist notwendig, um zu erarbeiten, auf welchem Weg die Ziele erreicht werden sollen und welche Arbeitspakete bis zur Zielerreichung abgearbeitet werden müssen. Die Planung stellt alle Aktivitäten zur Zielerreichung in einen sinnvollen Zusammenhang und stellt darüber hinaus sicher, dass die notwendigen Ressourcen zur Verfügung stehen.

Im Rahmen der Datenerfassung werden reelle Ist-Daten erhoben. Im Rahmen des darauf folgenden Soll-Ist-Vergleichs werden die erhobenen Ist-Daten mit den ursprünglich geplanten Soll-Daten abgeglichen.

Die Abweichungsanalyse ermittelt, welche und warum Abweichungen aufgetreten sind. Da Projekte ein komplexes Vorhaben darstellen, ist fast immer mit Abweichungen zu rechnen. Die entscheidende Frage, die nun geklärt werden muss, ist ob es sich um eine vernachlässigbare (weil unbedeutende) Abweichung handelt, ob eine singuläre Abweichung aufgrund eines einmaligen Planungsfehlers oder veränderter Rahmenbedingungen vorliegt oder ob es sich sogar um eine systematische Abweichung handelt.

Bei systematischen Abweichungen liegt eine Fehlannahme oder eine Veränderung der Rahmenbedingungen vor, die über das einzelne Ereignis hinaus wirkt, beispielsweise eine zu niedrige Kostenannahme im Bereich der geplanten Stundensätze von externem Personal.

Aufbauend auf der Abweichungsanalyse werden bei Bedarf geeignete Maßnahmen definiert, die ein Gegensteuern ermöglichen. Wenn es sich in diesem Zusammenhang um Änderungen im Leistungsumfang des Projekts handelt, muss auf jeden Fall der dafür vorgesehene Änderungsprozess eingehalten werden, also beispielsweise die geplante oder gewünschte Änderung vom Change Control Board und/oder vom Lenkungsausschuss genehmigt werden.

Die Erfolgskontrolle stellt sicher, dass die eingeleiteten Maßnahmen auch zur Problemlösung geführt haben. Die geplanten Maßnahmen sind ja selbst ein Blick in die Zukunft und müssen daher auf deren Effizienz und Effektivität überprüft werden.

Was wird controlled?

Als Faustregel lässt sich aufstellen: „Alles, was geplant wird, wird auch controlled“. Die wesentliche Basis des Projektcontrollings ist somit der Projektstrukturplan und die darin beinhalteten Arbeitspakete.

Damit ergeben sich typisch folgende Felder des Controllings:

- Termine und Kosten

- Kapazitäten und Ressourcen

- Risiken und Chancen

- Stakeholder

- Umfang/Leistung/Fertigstellungsgrad

- Änderungen und Qualität

- Fehler

- Zahlungen

Projektcontrolling ist also weit mehr als Termin- und Kostencontrolling – das Projekt muss gesamtheitlich im Auge behalten und gesteuert werden!

Projektsteuerung bedeutet auch, dass Sie laufend neue und zusätzliche Informationen verarbeiten. Gerade bei komplexen Projekten ist es ja so, dass nicht alle Details von Beginn an bekannt sind, diese somit laufend nachgetragen werden müssen. Ebenso macht es für gewisse Arbeitspakete vielleicht erst im Laufe des Projekts Sinn, diese im Detail zu planen und festzulegen – beispielsweise dann, wenn die dafür aktuell verfügbaren Ressourcen bekannt sind.

Wann wird controlled?

Messen und Steuern – ja, aber wann? Die Antwort: dann, wenn es passend und sinnvoll ist.

So werden sie beispielsweise in den regelmäßigen Projektmeetings (typisch alle 1, 2 Wochen) eine gute Gelegenheit finden, den Status der einzelnen Arbeitspakete bestimmen zu können. Mit dieser Information kann der Projektplan bezüglich Zeitplanung und Status der Arbeitspakete auf aktuellen Stand gebracht werden. Auch die personellen Ressourcen können hier gut abgeglichen werden.

Das Controlling der Kostenpläne wird eher zu Monatsanfang Sinn machen. Zu diesem Zeitpunkt (Stichwort Monatsabschluss) sind meist die Informationen aus der Finanzbuchhaltung verfügbar. Damit können Sie aufgelaufene Stunden als Kosten verbuchen, Zahlungsflüsse in Ihren Kostenplan eintragen und somit das Kostencontrolling durchführen.

Die Durchführung des Risikomanagements und des Stakeholder-Managements erfolgt typisch einmal pro Monat. Ebenso wird es meist einmal pro Monat einen Qualitätsbericht geben. Aus der Summe dieser Informationen können dann auch die sonstigen Berichte (z.B. jener an die Projektauftraggeber, siehe Reporting an den Projektauftraggeber) gestaltet werden.

Welche Zeitpläne gibt es?

Sie haben bereits in der Projektstartphase mehrere Möglichkeiten der Zeitplanung kennengelernt. Je nach eingesetzter Methode wird sich das Controlling der Zeitplanung entsprechend gestalten.

Was sind Meilensteine?

Meilensteine werden entweder verwendet, wenn der Projektumfang eher klein und überschaubar ist (und anhand einiger weniger Meilensteine der Projektstatus festgestellt werden kann) oder in Kombination mit anderen Zeitplanungen, wie z.B. dem Gantt-Diagramm.

Zur Wiederholung: Meilensteine sind wichtige Punkte in einem Projekt, zu denen 1. eine Kontrolle über den Projektverlauf möglich und sinnvoll ist und 2. wichtige Projektabschnitte erreicht werden sollen und diese abgeschlossen und kontrollierbar sind (beispielsweise eine in sich geschlossene Teillieferung).

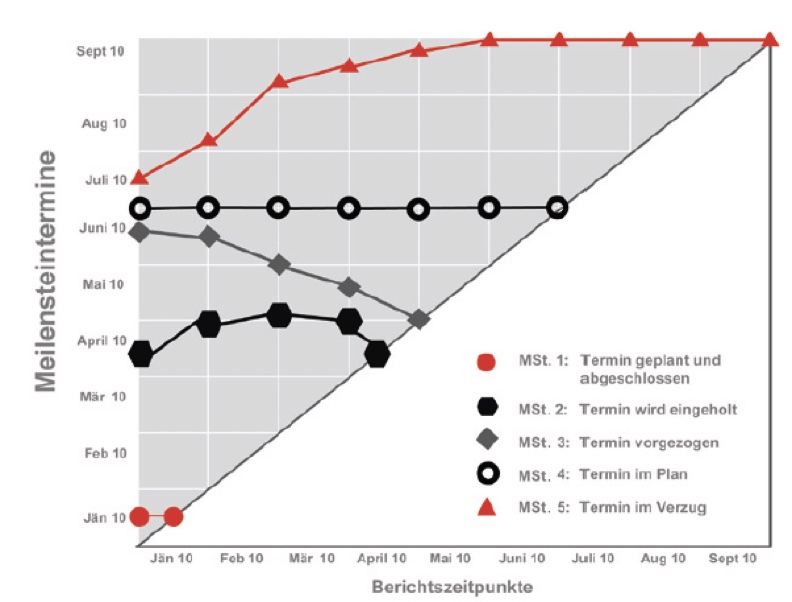

Die Meilensteintrendanalyse (Abk.: MTA) stellt bei eher geringem Aufwand eine sehr effektive Methode des Termincontrollings in Projekten dar. Durch die Visualisierung der Meilensteine und der ablesbaren Trends eignet sich dieses Controllinginstrument hervorragend zur Kommunikation gegenüber relevanten Stakeholdern wie beispielsweise Kunden, Lieferanten oder dem Auftraggeber.

Mit dieser grafischen Veranschaulichung lässt sich sehr schnell eine Aussage treffen, wie sich Terminverläufe verhalten. Insbesondere ist dies bei Abweichungen, die in „Termin im Verzug“ münden, wesentlich. Können Termine vorgezogen (also früher fertiggestellt als geplant) werden, kann das dem Projektmanager helfen, mit der freigewordenen Zeit vielleicht andere, problematische Arbeitspakete mit Ressourcen zu unterstützen, ohne dass damit der Kostenplan negativ beeinflusst wird.

Basis für die Verwendung einer Meilensteintrendanalyse sind ein realistischer Terminplan, die Definition einer überschaubaren Anzahl terminkritischer Ereignisse in Form von Meilensteinen sowie formale Controlling-Sitzungen im Team zur Evaluierung der Meilensteintermine.

Eine Meilensteintrendanalyse wird in folgenden Teilschritten erstellt:

- Erstellung eines Meilensteinplan, ev. ergänzend zu einem Balkenplan

- Grafische Darstellung der in der Projektplanung festgelegten Basistermine der Meilensteine durch zeitproportionales Auftragen auf einer vertikalen und horizontalen Achse. Dadurch ergibt sich eine 45-Grad-Begrenzungslinie, welche die Plantermine darstellt.

- Im Zuge der formalen Controlling-Sitzungen werden die Meilensteintermine (Ist bzw. Aktuell) controlled, zum jeweiligen Stichtag aktualisiert und in der vertikalen Hilfslinie eingetragen. Dadurch entsteht für jeden Meilenstein eine Trendlinie, die planmäßig in Form einer waagrechten Linie bis zur Begrenzungslinie reicht (dort fallen Plan-Termin und Ist-Termin zusammen – der Meilenstein ist erreicht!).

- Interpretation der jeweiligen Trendlinien der Meilensteine: Eine nach oben verlaufende Kurve kann als Terminverzögerung verstanden werden; verläuft die Kurve nach unten, werden die Termine früher als geplant erreicht. Daraus können steuernde Maßnahmen abgeleitet werden.

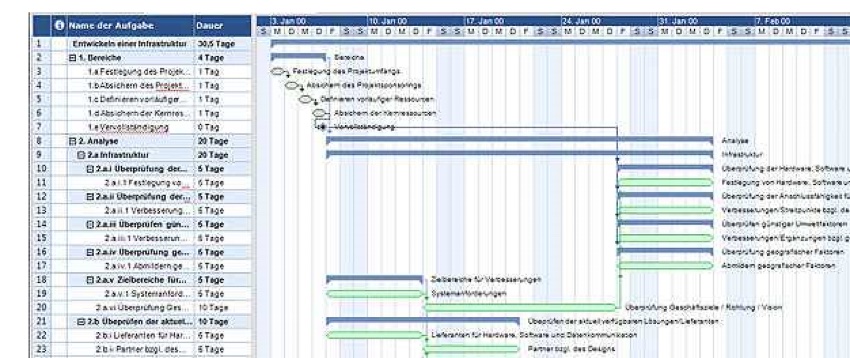

Was sind Gantt-Diagramme?

Ein Gantt-Diagramm wird meist dann eingesetzt, wenn eine Vielzahl von einzelnen Arbeitspaketen zu verfolgen ist und zwischen den Arbeitspaketen Abhängigkeiten bestehen. Gantt-Diagramme können sinnvoll nur mit einer entsprechenden Toolunterstützung erstellt und verwaltet werden.

Um ein effektives Gantt-Diagramm zu entwickeln, muss zuvor ein detaillierter Projektplan mit seinen Arbeitspaketen erstellt werden. Dabei werden Aufgaben in handhabbare Unteraufgaben (= Arbeitspakete) aufgeteilt und es wird eine Aufgabenhierarchie definiert.

Ein Projektplan besteht somit aus einer Reihe von miteinander zusammenhängenden Aufgaben, die in einer bestimmten Reihenfolge abgearbeitet werden müssen. Wenn Sie z.B. in ein neues Büro umziehen, können Sie das neue Büro nicht einrichten, bevor nicht der Mietvertrag unterschrieben ist.

Entsprechend können Aufgaben in einem Gantt-Diagramm miteinander verknüpft werden. Dies bedeutet, dass gewisse Aufgaben entsprechend der vorgegebenen Hierarchie und Reihenfolge ausgeführt werden müssen. Eine Aufgabe kann somit nicht begonnen werden, bevor deren Vorgänger abgeschlossen ist.

Gantt-Diagramme unterstützen das Termincontrolling auf mehrere Arten:

- Sie können überprüfen, ob Aufgaben rechtzeitig starten und beendet werden

- Sie können die Auswirkungen von Terminverschiebungen bei voneinander abhängigen Aufgaben beurteilen

- Sie können pro Aufgabe den Fortschrittsgrad eintragen und sehen somit, wie sich die einzelnen Aufgaben terminlich verhalten

Was ist Netzplantechnik?

Auch das Termincontrolling mit Netzplantechnik lässt sich sinnvoll nur mit einer entsprechenden Toolunterstützung realisieren. Ein Vorteil der Netzplantechnik ist es ja, den kritischen Weg im Projekt immer deutlich vor Augen zu haben und somit diesen bevorzugt steuern zu können.

Der Ablaufplan stellt die sachlogische Verknüpfung der Arbeitspakete dar (Netzplan). Im Netzplan wird eindeutig festgelegt:

- Welche Abhängigkeiten zwischen den Vorgängen untereinander bestehen

- Welche Vorgänge nacheinander, parallel oder unabhängig voneinander ablaufen können und

- Welche Zeitabstände zwischen den einzelnen Vorgängen erforderlich sind.

Nach Schätzung der Durchführungsdauer sind für die Vorgänge Frühest- und Spätestermine vorhanden. Auf Basis dieses Terminplans können die einzelnen Abläufe und deren Abhängigkeiten überprüft werden. Unter der Maßgabe der Zielgrößen Termin-Leistung-Kosten kann z.B. die Ablaufstruktur geändert (Überlappung der Vorgänge) oder durch Kürzung der Ausführungszeiten (Kapazitätserhöhung) die Verkürzung der Projektlaufzeit erreicht werden (siehe auch Projektsteuerung).

Was sind Kostenpläne?

Beim Kostencontrolling überprüfen Sie jene Werte, die Sie in der Projektstartphase geplant haben. Diese sind zur Wiederholung

- Die Kosten für im Projekt arbeitendes Personal

- Die Kosten für sonstige Ressourcen, z.B. Maschinen, Reisespesen etc.

- Die Kosten für die Bezahlung von Lieferanten

- Die Einnahmen aus Verrechnung von (Teil-)Lieferungen

Sie haben in der Planung die vorgesehenen Kosten auf die Arbeitspakete und auf die Projektdauer aufgeteilt. Jetzt haben Sie die Möglichkeit, die Sollwerte mit den Istwerten abzugleichen.

Meistens verbuchen die Projektmitarbeiter die für bestimmte Projekte aufgewendeten Arbeitsstunden. Von externen Mitarbeitern werden Rechnungen für deren Leistungen gestellt. Ebenso sind aufgetretene Reisespesen und die Kosten für die Nutzung anderer Ressourcen wie Maschinen und Werkzeuge auf die Projekte verbucht worden. Mit dem Monatsabschluss aus der Finanzbuchhaltung stehen Ihnen somit gegen Monatsanfang die im Monat davor verbrauchten Aufwände zur Verfügung (Istwerte) und diese können nun übernommen und abgeglichen werden.

Auf der Ausgaben- und Einnahmenseite ist Ihnen bekannt, wann Lieferanten für deren Leistung bezahlt wurden und wann welche Einnahmen getätigt wurden, die beispielsweise aus der Verrechnung von Teilleistungen aus Ihrem Projekt resultieren.

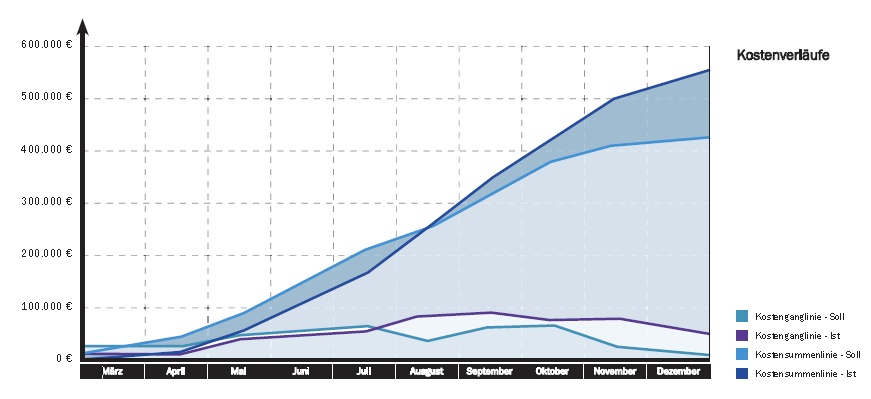

Ähnlich wie bei der Meilenstein-Trendanalyse kann auch eine Kosten-Trendanalyse eingesetzt werden, um den Verlauf zwischen Soll-Kosten und Ist-Kosten darzustellen.

Die sogenannte Kostenganglinie stellt dar, welche monatlichen Kosten im Projekt anfallen und welches Budget der Auftraggeber demzufolge monatlich zur Verfügung stellen muss. Die Kostensummenlinie hingegen ist eine kumulierte Darstellung der Kostenentwicklung im Projekt.

Während die Kostenganglinie eher dazu geeignet ist einzelne Monate zu steuern, erlaubt die Kostensummenlinie einen ganzheitlichen Überblick über den Projektverlauf und eine Aussage über die voraussichtliche Kostenentwicklung.

Diese Art der Kostentrendanalyse ist sehr anschaulich, die Aussagekraft ist jedoch begrenzt, da das „Hochrechnen für die Zukunft“ nicht (einfach) möglich ist. Konkret werden damit nicht erkannt

- Erzielte Mehrleistungen, die die Kosten rechtfertigen und auf Zeitreduktion deuten

- Kostenexplosion in einem Arbeitspaket, wenn in anderen Arbeitspaketen Einsparungen realisiert werden

Hieraus wird auch ersichtlich, dass nur die gesamtheitliche Betrachtung eines Projekts eine konkrete Aussagekraft hat.

Was sind Ressourcenpläne?

In der Projektstartphase haben Sie sich überlegt

- Für welches Arbeitspaket Sie welche Personen benötigen – zu welchem Starttermin, mit welcher Dauer und auch mit welcher Qualifikation

- Zu welchem Zeitpunkt Sie voraussichtlich welche Maschinen, Werkzeuge, Räume und sonstige Einrichtungen benötigen

Auf Grund des Zeitcontrollings wissen Sie nun, welche Arbeitspakete sich im Projekt möglicherweise verschoben haben. Daraus können Sie nun die Ressourcenplanung updaten und daraus resultierende Verschiebungen managen, also beispielsweise den Bedarf an einer Maschine um einige Wochen verschieben. Gleichzeitig müssen Sie natürlich auch überprüfen, ob diese Ressource zum neuen gewünschten Zeitpunkt auch zur Verfügung steht oder ob Alternativen in Anspruch genommen werden müssen.

Das Ressourcencontrolling umfasst darüber hinaus auch die laufende Planung und Kontrolle der Auslastung von im Projekt tätigen Personen und gegebenenfalls daraus abgeleitete Abgleichmaßnahmen.

Wesentlich unangenehmer – weil praktisch nicht planbar – sind Verschiebungen in den personellen Ressourcen, beispielsweise durch Erkrankungen, Kündigungen oder sonstige Ausfälle von Mitarbeitern. Hier stellt sich wiederum ein enger Zusammenhang zur Planung und zum Risiko- und Chancenmanagement dar:

Aus dem Risikomanagement sollten bereits Risiken und mögliche Gegenmaßnahmen bekannt sein, um mit solchen typischen Risiken umgehen zu können. Das kann beispielsweise die Bereithaltung von kurzfristig verfügbaren, externen Ressourcen umfassen. Diese müssen natürlich auch wieder rechtzeitig geplant (also gesucht, angefragt, …) werden.

Wie Sie schon aus dem magischen Dreieck bzw. magischen Sechseck wissen, hat dies jedoch wiederum Auswirkungen auf andere Parameter, da externe Mitarbeiter meist teurer sind als eigene Mitarbeiter, eventuell erst eingeschult werden müssen u.dgl. mehr. Andererseits wurde je genau durch die Beurteilung von Risikomaßnahmen auch bewertet, was es kostet, wenn das Risiko ohne Gegenmaßnahmen eintritt (also hier Mitarbeiter ausfallen) und was dem gegenüber die Kosten für eine Minderung des Risikos sind (also hier beispielsweise externe Dienstleister kurzfristig beauftragt werden müssen).

Möglicherweise haben Auswirkungen, die sich aus dem Ressourcencontrolling ergeben wiederum Einfluss auf die Zeitplanung (Verschiebung von Arbeitspaketen durch Ausfall von Mitarbeitern) und auf die Kostenplanung (wegen eventuell höherer Kosten für externes Personal). Vor allem für die Zeitplanung ist hier der kritische Weg im Projekt wesentlich, da Sie damit sofort erkennen können, wo Sie Prioritäten setzen müssen, um die Auswirkungen von Ressourcenproblemen zu minimieren.

Was ist Risikomanagement?

In der Projektstartphase wurde eine erste Analyse der Risiken im Projekt getroffen und es wurden erste Gegenmaßnahmen überlegt, wie und mit welchen Mitteln gegen die wesentlichen Projektrisiken vorgegangen wird.

Nun ist es Zeit, auch die Risiken und deren Gegenmaßnahmen zu managen. Dazu gehört

- Die laufende Kontrolle, ob die Eintrittsindikatoren für Risiken schlagend wurden oder in nächster Zeit schlagend werden können

- Ob sich die Risiken geändert haben, also beispielsweise ob Risiken entfallen sind oder ob sich die Eintrittswahrscheinlichkeit im Projektverlauf geändert hat

- Ob neue Risiken dazugekommen sind

- Ob eine Neubewertung der Auswirkungen erforderlich ist

- Und vor allem auch, ob die geplanten und getroffenen Maßnahmen die gewünschte Wirkung gezeigt haben und ob die Maßnahmen noch aktuell sind

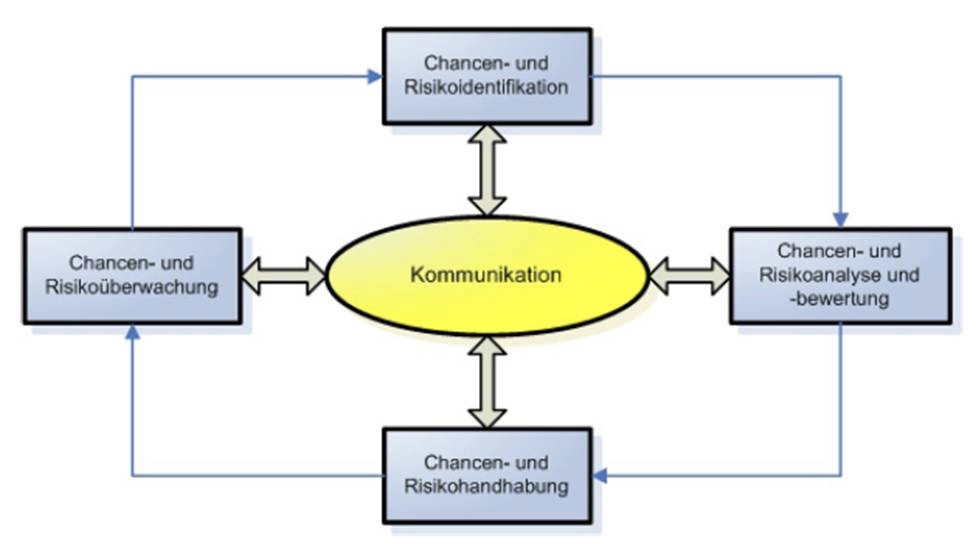

Auch für das laufend durchgeführte Risikomanagement kann der Gedanke des PDCA-Regelkreises angewendet werden:

Im Sinne obiger Aufzählung wiederholt sich ein ständiger Ablauf der Identifikation (eventuell neuer Risiken), der Analyse und Bewertung von Risiken (was hat sich geändert), der Handhabung der wesentlichen Risiken (Maßnahmen und deren Erfolg) und der Überwachung von Risiken. Dazwischen ist eine kontinuierliche Kommunikation erforderlich.

Was ist Stakeholder-Management?

Auch die im Projekt involvierten Personen und Gruppen wollen gemanagt werden. Zur Wiederholung: Stakeholder (Projektbeteiligter, Interessensgruppe, interessierte Partei) ist

- eine Person, Personengruppe oder eine Organisation,

- die aktiv am Projekt beteiligt ist oder durch den Projektverlauf oder das Projektergebnis beeinflusst wird und/oder

- die gegebenenfalls den Projektverlauf oder das Projektergebnis beeinflussen kann

Gerade weil durch Stakeholder eine Beeinflussung des Projektverlaufs oder des Projektergebnisses stattfinden kann, ist es wichtig, damit bestmöglich umzugehen. Dazu kommt, dass auch die Liste der Stakeholder selbst immer wieder überprüft und gegebenenfalls überarbeitet werden muss – im Laufe eines Projekts werden Sie zusätzliche Informationen über Stakeholder erhalten, die sinnvollerweise wieder im Projekthandbuch festgehalten werden. Ebenso können neue Stakeholder dazukommen oder bestehende Stakeholder entfallen.

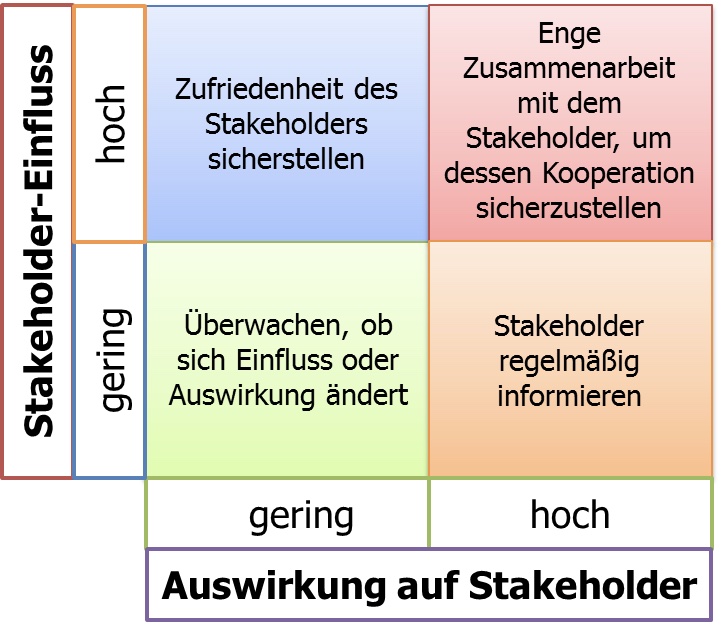

In einem Projekt kann es sehr viele Stakeholder geben und es stellt sich die Frage, mit welcher Intensität welche Gruppen von Stakeholdern betreut werden sollen. Eine mögliche Antwort darauf gibt die Einteilung nach Auswirkung (Interest) und Einfluss (Power) von Stakeholdern:

Stakeholder mit geringem Einfluss und geringem Interesse werden nicht aktiv betreut, sondern es wird beobachtet, ob sich der Einfluss oder die Auswirkung ändert. Stakeholder mit hohem Einfluss, aber geringer Auswirkung werden so betreut, dass deren Interessen zufriedengestellt werden. Eine aktive Einbindung ist kaum erforderlich.

Stakeholder, die zwar geringen Einfluss, aber hohes Interesse am Projekt haben, müssen ausreichend informiert werden. Stakeholder mit hohem Einfluss und hohem Interesse sind jene Gruppe, mit der aktiv und intensiv gearbeitet werden muss.

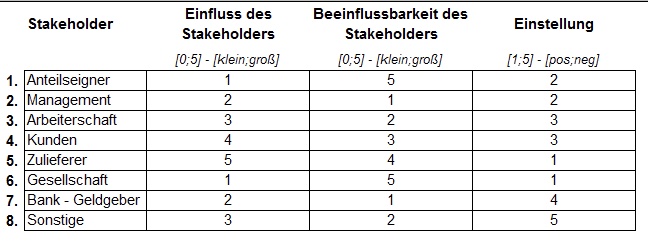

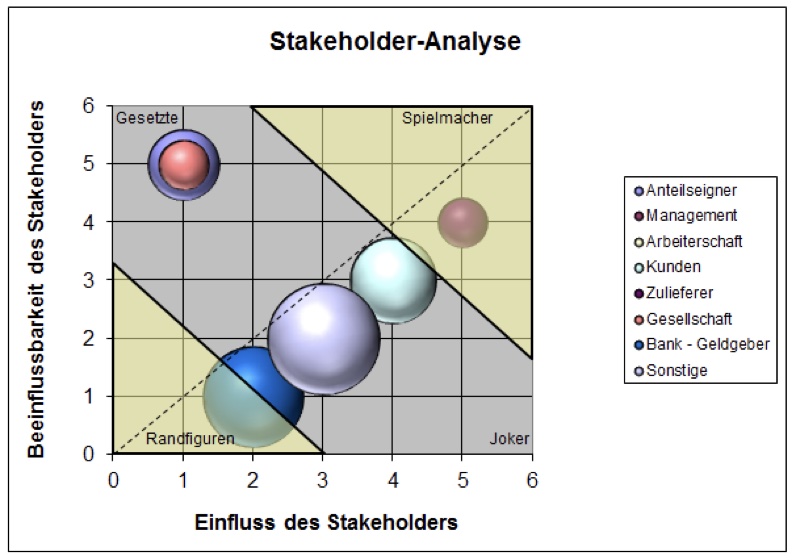

Eine andere Möglichkeit der Analyse ist jener der Relevanz. Hier wird der Einfluss von Stakeholdern gegenüber deren Beeinflussbarkeit dargestellt und daraus werden Handlungsoptionen abgeleitet:

Ein Spielmacher hat einerseits großen Einfluss auf ein Projekt, kann aber andererseits auch stark vom Projekt betroffen sein – es gibt eine große Abhängigkeit voneinander. Deshalb soll Spielmachern höchste Priorität gewährt und die Beziehung zu ihnen soll sorgfältig gepflegt werden. Eine solche Person oder Personengruppe können beispielsweise die Eigentümer eines Unternehmens sein, für welche das aktuelle Projekt durchgeführt wird.

Joker üben einen starken Einfluss aus, sind aber selbst kaum beeinflussbar, haben somit viel Macht. Ein Beispiel hierfür sind Banken als Kapitalgeber. Die Strategie ist, mit den Jokern Kooperationen einzugehen bzw. diese zu verbessern.

Gesetzte können Entscheidungen kaum beeinflussen, sind jedoch davon stark abhängig. Unter diese Gruppe fallen beispielsweise Mitarbeiter, die von einer Veränderung betroffen sind. Eine gewisse Aufmerksamkeit und Interaktion diesen Gruppen gegenüber ist dennoch wichtig.

Randfiguren spielen die geringste Rolle, haben nur wenig Einfluss und sind meist bedeutungslos. Bei Randfiguren wie auch bei Gesetzten ist jedoch auf eventuelle Machtverschiebungen im Zeitverlauf zu achten. Einzelne Bezugsgruppen können durch Veränderungen in der Umwelt an Einfluss gewinnen oder sich mit anderen zu Koalitionen zusammenschließen und damit ihren Einfluss ausbauen.

Welche Arbeitspakete sind vorhanden?

Arbeitspakete spiegeln als zentrale Grundlage des Projekts den Fortschritt wieder – ist doch letzten Endes das Projekt dann fertig, wenn alle Arbeitspakete abgearbeitet wurden. Das sagt zwar noch nichts über Termine und Kosten aus, jedoch stehen natürlich die Fortschritte in den Arbeitspaketen damit in engem Zusammenhang.

Um etwas überprüfen zu können muss dies zuvor geplant worden sein. Wie schon erwähnt wurde, macht es im Projektverlauf immer nur Sinn, das jeweils notwendige genau zu planen. Gibt es also beispielsweise eine Inbetriebnahme einer neuen Anlage in 12 Monaten, dann werden Sie im ersten Planungsschritt das geplante Anfangs- und Enddatum sowie die Dauer und mögliche Ressourcen eintragen. Eine Detailplanung werden Sie dann durchführen, wenn diese Phase näher rückt – erst dann wissen Sie, ob es Terminverschiebungen gegeben hat, welche personellen Ressourcen voraussichtlich tatsächlich zur Verfügung stehen u.dgl. mehr.

Dennoch ist es essentiell wichtig, den Fortschritt der einzelnen Arbeitspakete zu controllen – nur dann wissen Sie, ob nachfolgende und voneinander abhängige Arbeitspakete in Angriff genommen werden können oder ob es zu terminlichen Verschiebungen etc. kommt.

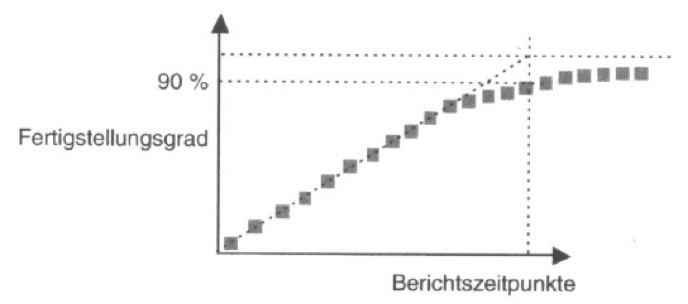

Der Sinn der Fortschrittsmessung ist somit das Erkennen kritischer Entwicklungen im Verhältnis Termine – Kosten – Leistung. Laut DIN 69901-4 ist der Fertigstellungsgrad „das Verhältnis der zu einem Stichtag erbrachten Leistung zur Gesamtleistung eines Vorganges oder eines Projekts“. Der PMBOK definiert diesen als „eine in Prozent angegebene Schätzung darüber, in welchem Umfang die Arbeit an einem Vorgang oder einer Komponente des Projektstrukturplans fertig gestellt wurde“.

Das Problem beim Ermitteln des Fertigstellungsgrads liegt im Fixieren des fertigen Arbeitsvolumens. Allein das subjektive Beantworten durch die einzelnen Teammitglieder führt kaum zu brauchbaren Aussagen – der Fertigstellungsgrad wie oft als zu hoch eingeschätzt:

Gründe für das „90%“- oder „fast schon fertig“-Syndrom sind:

- der Aufwand für die noch zu leistende Arbeit wird erheblich unterschätzt

- der Anteil der bereits erbrachten Leistung wird überschätzt

- Schwierigkeiten in der Zukunft werden entweder nicht erkannt oder verharmlost

- Bereits eingetretene Planüberschreitungen werden verdrängt

- Drängen der Leitung beeinträchtigt die Realitätstreue der Aussagen

- Vorbereitungen (Anforderungen, Design, …) liegen nicht in genügender Qualität vor

Zur Fortschrittskontrolle selbst gibt es viele Varianten und Möglichkeiten wie z.B.

- mit Zeitinformation

- mit Kosteninformation

- mit Leistungsmaßen

- mit subjektiven Indikatoren

- mit Meilensteintechnik

- mit der 0/100-Methode oder 20/80-Methode oder 50/50-Methode

Was bedeutet Fortschrittskontrolle mit Zeitinformation?

Bei der Ermittlung des Fertigstellungsgrads (FGR) wird die verstrichene Projektzeit in das Verhältnis zum geplanten Aufwand gesetzt:

Die Verwendung dieses FGR ist theoretisch möglich, jedoch problematisch, weil man sich komplett auf den geplanten Aufwand verlässt.

Was bedeutet Fortschrittskontrolle durch Fertigstellungsgrad?

Die Fortschrittskontrolle erfolgt durch Erfassung des Fertigstellungsgrades und wird direkt durch eine Befragung der Mitarbeiter ermittelt:

Diese Methode ist wegen des 90%-Syndroms problematisch!

Was bedeutet Fortschrittskontrolle durch Restaufwand?

Die Fortschrittskontrolle erfolgt durch die Erfassung des Restaufwands. Für die Berechnung des FGR wird sowohl der geleistete als auch der noch offene Restaufwand erfasst:

Auch diese Methode löst das 90%-Problem nicht; allerdings ist der Restaufwand meist einfacher zu beantworten.

Was bedeutet Fortschrittskontrolle mit Meilensteintechnik?

0/100-Methode:

bei der 0/100-Methode trägt ein Vorgang, solange er noch nicht abgeschlossen ist, nicht zum Fertigstellungswert (Earned Value) bei. Erst mit der Abnahme des erreichten Ergebnisses werden die geplanten Kosten des Vorgangs zu 100% dem Fertigstellungswert zugerechnet.

Diese Methode bietet sich nur bei Arbeitspaketen mit geringer Berichtsdauer (z.B. einem Monat) sowie für Vorgänge mit unsicherem Ergebnis an. Um unterscheiden zu können, ob ein (noch nicht begonnenes) Arbeitspaket schon in Bearbeitung sein sollte kann ein solches mit 1% statt mit 0% angesetzt werden.

50/50-Methode:

mit Beginn eines Vorgangs werden 50% der budgetierten Kosten dem Fertigstellungswert zugerechnet. Erst nach Abnahme des Arbeitsergebnisses werden die restlichen 50% dem Fertigstellungswert gutgeschrieben.

Diese Methode bietet sich für Kleinprojekte mit kleinen Vorgängen an.

20/80-Methode:

zu Beginn werden 20%, am Ende 80% der budgetierten Kosten dem Fertigstellungswert zugerechnet. Die 20/80-Methode wird oft in Kombination mit der Meilensteintechnik eingesetzt

Lessel-Methode:

nach Wolfgang Lessel (Pocket Business, Projektmanagement (6)) kann auch eine differenzierte Methode verwendet werden, die sich an Statusschritten beispielhaft wie folgt orientiert:

Was ist Change Management?

Änderungen sind in einem Projekt eher die Regel als die Ausnahme – schließlich handelt es sich ja definitionsgemäß bei einem Projekt um etwas Neuartiges, Einmaliges und mit Risiken und Unsicherheiten behaftetes Vorgehen.

Die in diesem Kapitel besprochenen Änderungen beziehen sich hauptsächlich auf jene, welche den Leistungsumfang betreffen. Änderungen, die z.B. aus Zeitverschiebungen oder Kostenänderungen resultieren, wurden bereits weiter oben behandelt. Änderungen im Leistungsumfang haben jedoch meist erhebliche Auswirkungen auf den nachfolgenden Projektverlauf – besonders dann, wenn Anforderungen hinzukommen oder Änderungen in Anforderungen Einfluss auf die bisher geleistete Arbeit haben.

Solche Änderungen bedürfen eines geordneten Change-Prozesses. Dieser kann beispielsweise wie folgt ablaufen:

Der Änderungsprozess wird in drei Phasen unterteilt – einer Planungs- und Konzeptphase, einer Test- und Freigabephase sowie einer Realisierungsphase.

Der Prozess wird beim Auftreten einer Notwendigkeit oder eines Wunsches mit einem Änderungsantrag vom Initiator gestartet. Dieser Änderungsantrag wird einer Fachabteilung übergeben, wo die Umsetzung der Änderung in eine Lösung, die Beurteilung der Auswirkungen auf bereits geleistete Tätigkeiten und die Verifikation der Wirksamkeit erfolgt. Diese Ergebnisse werden inklusive der betroffenen Dokumente im Änderungsantrag festgehalten.

Alle von der Änderung betroffenen Personen müssen für ihren jeweiligen Bereich die Machbarkeit bestätigen. Die Beteiligten entscheiden aufgrund der vorhergegangenen Untersuchungen, ob die Änderung – wie beschrieben – umgesetzt werden kann und was die Konsequenzen in Zeit und Kosten sind.

Ein Change Control Board und/oder der Lenkungsausschuss entscheiden auf Grund dieser Informationen, ob die Änderung durchgeführt wird oder nicht. Bei vergleichsweise kleinen Auswirkungen auf Zeit und Kosten kann dies auch durch den Projektleiter erfolgen, wenn dazu die Befugnisse erteilt wurden und das Zeit- und/oder Kostenbudget des Projekts davon insgesamt nicht betroffen ist (beispielsweise weil von Beginn an für Änderungen ein eigener Budgetposten bereitgestellt wurde).

Nach erfolgter Freigabe sind die entsprechenden Dokumente wie z.B. Anforderungen, Entwürfe, Pläne oder Bedienungsanleitungen zu ändern und die Änderung selbst ist durchzuführen. Eventuell müssen zusätzlich Zeit- und Kostenpläne adaptiert werden. Wichtig ist, dass die Änderungen durchgängig dokumentiert werden, um eine Nachvollziehbarkeit zu gewährleisten – aus diesem Grund müssen abgelehnte Änderungen genauso dokumentiert sein wie freigegebene Änderungen.