Was bedeutet Kontrahierungspolitik?

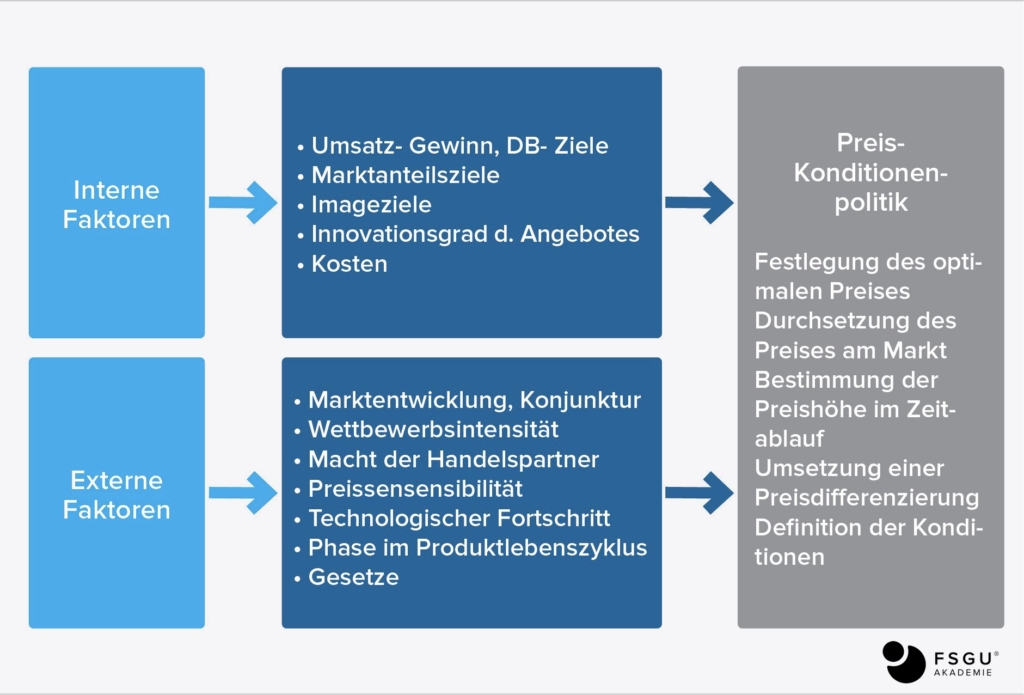

Die Kontrahierungspolitik besteht aus Preis- und Konditionenpolitik. Die Preispolitik bestimmt, welcher Preis für ein Produkt festgesetzt wird. Die Konditionenpolitik bestimmt die Rabatte, die Kreditbedingungen sowie die allgemeinen Liefer- und Zahlungsbedingungen.

Die Kontrahierungspolitik (auch: Pricing) ist als marktpolitisches Instrument wichtig für Ziel- und Maßnahmenentscheidungen beim Verkauf, damit werden Transaktionen vertraglich abgesichert. Kontrahierungspolitik ist ausgerichtet auf die Gestaltung des Kontrahierungsmixes mit den Bereichen Preispolitik, Absatzfinanzierungspolitik und Konditionenpolitik.

Für eine gute Preispolitik ist die Kenntnis der Nachfrage, der Wettbewerber und der eigenen Kostensituation notwendig. Bei der Preisbestimmung können sich Unternehmen von drei Prinzipien leiten lassen:

- kostenorientierte Preisbestimmung (Kostenprinzip)

- nachfrageorientierte Preisbestimmung (Wertprinzip)

- konkurrenz- und branchenorientierte Preisbestimmung (Leitpreis).

Die Preispolitik besteht aus dem Finden des optimalen Preises für das Produkt, zur richtigen Zeit (Premiumpreis oder Kampfpreis), in der richtigen Preisdifferenzierung (Beispiel: Wenn das Gut in der Signalfarbe rot in den Verkauf kommt, dann ist es teurer als in der Basisfarbe schwarz) für den richtigen Zeitraum und in der richtigen Menge. Nur dann können Produkte den Demonstrativkonsum auslösen und die Prestige- oder Snob-Effekte nutzen.

Preise sind nicht statisch. Zum festgelegten Preis und/oder Preissystem kommt die Festlegung der Bedingungen der Entgeltentrichtung wie Rabattaktionen, Zahlungs- und Lieferbedingungen, Garantieregelungen u.a. Möglichkeiten, die im Pricing den erforderlichen Handlungsspielraum lassen.

Von der gesetzmäßigen Seite musste die Preis- und Konditionenpolitik bis 2001 nach den Paragraphen des Rabattgesetzes von 1933 und der Zugabe-Verordnung von 1932 handeln. 2001 wurden diese Einschränkungen komplett außer Kraft gesetzt. Somit wurde die Ära der „Rabattschlachten“ und „Zugabe-Geschäfte“ eröffnet.

Zum Gesetz gegen die Wettbewerbsbeschränkungen (GWB, gültiges Kartellgesetz) ist zu sagen, dass es über die Preis- und Konditionenpolitik nach wie vor Relevanz hat.

Das GWB regelt unter anderem den „Verkauf von Waren unter dem Einstandspreis“ oder die Preisbindung bei Zeitungen und Zeitschriften und andere.

Ferner gilt für das Pricing das Gesetz gegen den unlauteren Wettbewerb (UWG). Auszug aus § 1 des UWG: „dieses Gesetz dient dem Schutz der Mitbewerber, der Verbraucherinnen und Verbraucher sowie der sonstigen Marktteilnehmer vor unlauteren geschäftlichen Handlungen. Es schützt zugleich das Interesse der Allgemeinheit an einem unverfälschten Wettbewerb.“ § 3 „Unlautere geschäftliche Handlungen sind unzulässig, wenn sie geeignet sind die Interessen von Mitbewerbern, Verbrauchern oder sonstigen Marktteilnehmern spürbar zu beeinträchtigen.“

Als dritte Maßgabe nennen wir noch die Preisangabe-Verordnung (PAngV), diese regelt den Umgang mit der Angabe von Preisen für alle Verbraucher im Markt.

Auszug Website Bezirksregierung Köln: „Der Gesetzgeber hat mit der „Preisangaben-Verordnung“ einen rechtlichen Rahmen geschaffen, der für nahezu alle Bereiche die Art und Weise der Preisangaben für Waren und Leistungen gegenüber privaten Verbraucherinnen und Verbrauchern regelt. Diese Verordnung ist die wichtigste Rechtsgrundlage des deutschen Preisangabenrechts. Sie regelt, dass all die zur Preisangabe verpflichtet sind, die eine Tätigkeit gewerbs- oder geschäftsmäßig oder regelmäßig in sonstiger Weise ausüben und dabei Waren oder (Dienst-) Leistungen anbieten bzw. hierfür unter Angabe von Preisen werben.“

Die Zuständigkeit für die Überwachung und Verfolgung der Ge- und Verbote (Vollzug) der Preisangabenverordnung liegt vor Ort bei den jeweiligen kommunalen Ordnungsbehörden der Städte und Gemeinden.

Falls Probleme im Zusammenhang mit der Preisangabenverordnung auf kommunaler Ebene nicht gelöst werden können, kann das Anliegen zur mangelhaften Preisangabe schriftlich an die zuständige Bezirksregierung gerichtet werden.

Mikroökonomischer Ansatz:Die Preis-Absatz-Funktion zeigt, welche Mengen des betrachteten Gutes in der betrachteten Periode bei jeweils verschieden hohen Preisforderungen absetzbar sind.

In der kostenorientierten Preisgestaltung kann eine Vielzahl von sinnvollen Methoden zum Einsatz kommen. Ein Beispiel ist die Preiskalkulation auf Vollkostenbasis.

Nachfrageorientierte Preisgestaltung orientiert sich nicht an der Kostensicht, sondern an der Preiswilligkeit am Markt (Target Costing, Target Pricing).

Entscheidend ist die Preiselastizität PE der Nachfrage: Die direkte Preiselastizität kennzeichnet das Verhältnis der relativen (prozentualen) Änderung der Nachfrage nach einem Produkt zu der sie auslösenden relativen (prozentualen) Änderung des Preises dieses Produktes.

In der Nachfrage ist die Preiselastizität beim Endverbraucher umso elastischer, je mehr substituierende Güter am Markt vorhanden sind.

Weitere Einflussfaktoren in der Preisgestaltung sind:

- die relative Ausgabenhöhe (bezieht sich auf das Angebot in Relation zum verfügbaren Einkommen),

- die eingeschränkte Transparenz über Preisveränderungen (z.B. Folgekosten)

- Ausprägung auf das Preisbewusstsein der Zielgruppe (Geiz ist geil – Mentalität, „Rabattitis“)

- Habitualisierungsgrad von Kaufprozessen (Gewohnheiten entsprechend) und andere. Die je nach Produkt, Produktart, Zielgruppen, Märkten miteinander verbunden werden müssen und in der Preisstrategie festgelegt werden.

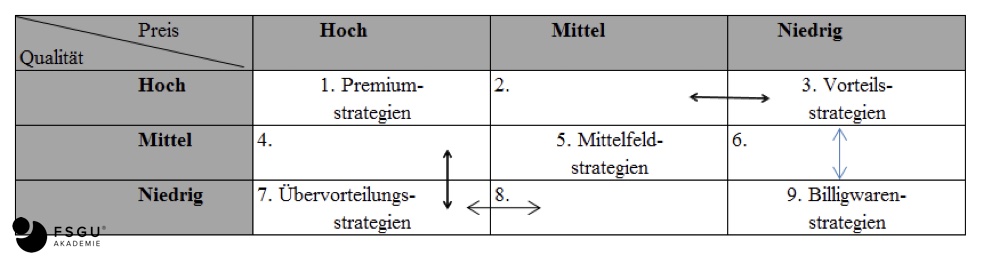

Zur Positionierung eines Produktes in der richtigen Kombination von Preis und Qualität wurde folgendes Neun-Strategien-Modell von Kotler, Keller und Bliemer entwickelt .

Die Konditionenpolitik besteht aus Hauptleistungen und Nebenleistungen. Die Hauptleistungen befassen sich mit Zahlungs- und Lieferbedingungen, Rabattsystemen, Garantieleistungen etc. Die Nebenleistungen beziehen sich z.B. auf Beratung in Finanzierungsfragen (bei einem Immobilienmakler) oder auf Versicherungsabschlüsse (beim Bankkredit).