Was sind die Grundlagen des Prozessmanagements?

Inhaltsverzeichnis

- Was sind Planungsaufgaben des Prozessmanagements?

- Was ist Optimierung von Prozessen und Prozessstrukturen?

- Was bedeutet Nutzung vorhandener Prozesse und Prozessstrukturen?

- Was sind Kontrollaufgaben im Rahmen des Prozessmanagements?

- Was ist ein idealtypischer Prozessgliederungsplan (PGP)?

- Was ist die Ableitung von Haupt- und Teilprozessen?

- Was ist die Prozesskostenrechnung?

Im Prozessmanagement sind alle Maßnahmen zusammengefasst, die der zielorientierten Integration und Koordination von Prozessen im Hinblick auf Kosten, Qualität und Zeit dienen.

Unter einem Prozess versteht man dabei eine gerichtete Kette von Aktivitäten, die auf das Erstellen von Output ausgerichtet sind und durch die Kombination von Input- und Outputbeziehungen gekennzeichnet werden können.

Prozesse können nach verschiedenen Kriterien, beispielsweise der Zugehörigkeit zu betrieblichen Funktionen, organisatorischen Einheiten oder Unternehmen, dem Beitrag zur Wertschöpfung, der Wiederholbarkeit oder der Spezifität systematisiert werden.

Mit der Integration von Prozessen ist die konzeptionelle Gestaltung und Abstimmung von Prozessen angesprochen.

Die Koordination von Prozessen umfasst Abstimmungsvorgänge, die im direkten Zusammenhang mit der Nutzung von diesen Prozessen und den damit verbundenen Prozessstrukturen stehen.

Aus der Integrations- und Koordinationsaufgabe des Prozessmanagements sind Planungs- und Kontrollaufgaben abzuleiten.

Für die Beurteilung der Vorteilhaftigkeit alternativer Prozesse und Prozessstrukturen sind deren Auswirkungen auf Prozesskosten, Prozessqualität und Prozessdauer zu bestimmen. Die benötigten Prozesskosteninformationen können mit Hilfe der Prozesskostenrechnung ermittelt werden.

In der Prozesskostenrechnung werden alle relevanten Daten und Informationen bereitgestellt, die den Ressourcenverzehr und den Prozessen zugeordneten Kosten, beispielsweise der Beschaffung, der Produktion, dem Vertrieb, der Verwaltung, dem Service oder der Forschung und Entwicklung zugerechnet werden können.

Mit der Planung der Prozesskosten ist die Planung der Prozessdauer verbunden, da aus der Anzahl der maximal durchführbaren Prozesswiederholungen in einem Zeitraum die Prozesskapazität hervorgeht.

Bei der Planung der Prozesskapazität sind Warte-, Durchlauf- und Lagerungszeiten ergänzend zu berücksichtigen. Die Messung der Prozessqualität beruht auf Kennzahlen wie zum Beispiel Fehlerquoten, Anzahl Rücksendungen, Anzahl Reklamationen oder Ausschussquoten. Diese Kennzahlen werden berücksichtigt, um eine Aussage zu geben, inwieweit den Anforderungen der jeweiligen internen oder externen Kunden entsprochen wird.

Die Zusammenhänge von Prozessqualität und Prozesskosten werden in der Qualitäts(prozess)-kostenrechnung verdeutlicht. Hier wird ausgewiesen, welche die Kosten zur Vermeidung fehlerbehafteter Produkte und Prozesse, wie die Kosten von Qualitätstests sowie die internen und externen Kosten für fehlerbehaftete Produkte und Prozesse, sind.

Auf der Grundlage der Informationen zu Partial-Prozessen sind Kosten, Qualität und Dauer der übergeordneten Kern-Prozesse zu bestimmen, die entweder vollständig in einer Periode oder in verschiedenen nachfolgenden Perioden stattfinden.

Das Prozessmanagement zielt auf eine Optimierung des Erfolgs des Unternehmens ab. Da die zu treffenden Entscheidungen meist Auswirkungen auf den Erfolg von verschiedenen aufeinanderfolgenden Perioden haben, sind an dieser Stelle die Residualgewinne (der Economic Value Added) so zu bestimmen, dass sie dem entsprechenden Prozess und der Prozessstruktur zugeordnet werden müssen.

Zu beachten ist, dass die Annahmen hinsichtlich der Prozesskosten, der Prozessqualität und der Prozessdauer bei gegebenem Produktions- und Absatzprogramm im Rahmen der Planung in Sequenzen von Produkten und Prozessen (ein Auto wird in einzelnen Fertigungsstufen hergestellt, nicht „alles auf einmal“) auch auf der Erlösseite wirksam werden können. Die Annahmen hinsichtlich der Prozesskosten, der Prozessqualität und der Prozessdauer bedeuten, dass man gewisse Planungen vornehmen muss. Eben planen, was ein Prozess kostet, wie lange er dauert und ähnliches. Will man etwa 10.000 Fahrzeuge in einem Jahr fertigen, so richtet sich danach die Dauer der Produktion aus und auch die Kosten. Im Rahmen einer parallel laufenden Produkt- und Prozessplanung wird dieser Zusammenhang unmittelbar berücksichtigt.

Der für eine wertorientierte Unternehmensführung maßgebliche Marktwert des Unternehmens ergibt sich aus der Summe der mit dem risikoangepassten Kapitalkostensatz diskontierten Residualgewinne (Market Value Added) und dem Buchwert des Betriebsvermögens zu Beginn des Planungszeitraums.

Was sind Planungsaufgaben des Prozessmanagements?

Identifikation von Prozessen und Prozessstrukturen

Die zielorientierte Planung von Prozessen und Prozessstrukturen bezüglich der verschiedenen Dimensionen wie Kosten, Qualität und Zeit beinhaltet die Identifikation der Prozesse, die in einem Unternehmen und zwischen Unternehmen ablaufen (Prozessidentifikation). Der singulären Prozessidentifikation liegt der Gedanke zugrunde, dass aktive Prozesse aufgrund der spezifischen Problemlage stets große Abweichungen aufweisen. Die Folge ist, dass unternehmensspezifische Prozesse aus der konkreten Problemsituation heraus abzuleiten sind.

Demgegenüber wird bei der allgemeinen Prozessidentifikation davon ausgegangen, dass es Prozesse gibt, die in allen Unternehmen ähnlich sind. Unternehmensspezifische Prozesse sind dann durch eine Präzisierung entsprechender Rahmenprozesse abzuleiten.

Beurteilt man die beiden Ansätze hinsichtlich ihrer Funktionalität in der Praxis, so ist festzustellen, dass in der Planung bei der singulären Prozessidentifikation nur unzureichende Hilfsmaßnahmen gegeben werden. Eine allgemeine Prozessidentifikation hingegen ist mit der Gefahr verbunden, dass die Prozesse keinen ausreichenden Bezug zu den kritischen Erfolgsfaktoren des Unternehmens oder des Geschäftsbereiches bekommen. Hier liegt der Lösungsansatz in einer sinnvollen Verknüpfung. Als Ausgangspunkt der Prozessidentifikation bietet sich das Konzept der Wertkette von Porter an.

Die Wertkette eines Unternehmens umfasst alle strategisch relevanten Prozesse, wobei zwischen ursächlichen und unterstützenden Prozessen unterschieden wird. Die ursächlichen (primären) Prozesse der Eingangslogistik, der Produktion, des Marketings, des Vertriebs und der Ausgangslogistik sowie der Kundendienst beziehen sich auf die unmittelbare Bestückung des Marktes mit Produkten.

Die unterstützenden Prozesse, wie die Beschaffung, die Technologieentwicklung, die Personalwirtschaft und die Unternehmensinfrastruktur, sichern die Versorgung des Unternehmens mit den zur Produktion benötigten Mitteln.

Da die Prozesse eines Unternehmens meist mit den Prozessen in der Supply Chain und dadurch mit den Ketten der Lieferanten und Kunden verknüpft sind, sollte die Analyse nicht auf einzelne Unternehmen beschränkt, sondern auf unternehmensübergreifende Prozesse ausgeweitet werden. Durch Transparenz wird eine hierarchische Strukturierung (ein- und zweistufig) oft als zweckmäßig empfunden. So kann zum Beispiel ein kostenstellenübergreifender Kern-Prozess in kostenstellenspezifische Teil- oder Neben-Prozesse unterteilt werden. Eine Verknüpfung zur bestehenden Organisationsstruktur wird dadurch hergestellt.

Zu beachten ist, dass schon im Zuge der Prozessidentifikation eine Basis für die Bestimmung der Kosten, Qualität und Dauer der Prozesse geschaffen wird. Ferner muss die strategische Bedeutung von Prozessen hinsichtlich ihres Wertbeitrags sowie ihrer Spezifität, Nicht-Imitierbarkeit und Nicht-Substituierbarkeit deutlich werden.

Was ist Optimierung von Prozessen und Prozessstrukturen?

Im Rahmen der Prozessoptimierung werden mit den Ansätzen des Business Process Reengineering und den Ansätzen der kontinuierlichen Prozessverbesserung zwei Varianten diskutiert. Sofern nicht alle Prozesse in die Optimierung einbezogen werden sollen, kann eine Prozessauswahl nach der Relevanz, dem Verbesserungspotenzial und den zu berücksichtigenden Anforderungen vorgenommen werden.

Die Ansätze des Business Process Reengineerings sind durch ein fundamentales Überdenken und radikales Redesign von Prozessen gekennzeichnet, hier sollen dadurch enorme Fortschritte in kürzester Zeit erzielt werden. In speziellen und zeitlich begrenzten Projekten werden, von einer Vision ausgehend und unter Einbeziehung weniger Mitarbeiter, die wesentlichen, erfolgskritischen Prozesse top-down konzipiert.

Nach einer Vorstellung sind für die Planung detaillierte Kenntnisse der Ist-Prozessstruktur nicht erforderlich, weil dies nur zur Besitzstandswahrung von überholten Lösungen führt und das Erreichen der angestrebten Quantensprünge verhindern würde. In der Praxis hat sich hingegen gezeigt, dass der Erfolg eines solchen Projektes von genau diesem Ist-Wissen abhängt.

Die Ansätze der kontinuierlichen Prozessverbesserung zeigen, dass hier nicht ein einmaliger Optimierungsansatz, sondern die permanente Anpassung von Optimierungen angestrebt wird. Aktives Das Einbeziehen der Prozessteilnehmer und deren Fachkenntnisse (bottom-up-Ansatz) sollen zu stetigen Verbesserungen hinsichtlich Kosten und Kalkulation, Qualitätskennzahlen und dem Zeitrahmen bei allen Prozessen führen. Aufgrund von Abhängigkeiten der kontinuierlichen Prozessverbesserungen führt dieser Weg nicht zu gänzlich neuen Prozess- und Organisationsstrukturen.

Bei näherer Betrachtung der beiden Formen der Prozessoptimierung werden neuerliche Kombinationen verdeutlicht:

An eine Neugestaltung von Prozessen und Prozessstrukturen schließt sich deren kontinuierliche Verbesserung an. Bei großen Veränderungen der Wettbewerbssituation, zum Beispiel durch Änderungen bei strategischen Allianzen bei Konkurrenten, ist es möglich, dass die Basis der bestehenden Prozesse und –strukturen nicht mehr zu den veränderten Rahmenbedingungen passt. In dieser Situation muss eine grundlegende Neugestaltung der Prozesse und Prozessstrukturen erfolgen, um dann wieder in den kontinuierlichen Verbesserungsprozess einzusteigen.

Maßnahmen zur Prozessoptimierung können systematisiert werden:

Erstens können sich die Maßnahmen auf die Optimierung eines Prozesses in einer Wertkette beziehen. So ist denkbar, dass ein Prozess in veränderter Art und Weise auf der Basis einer anderen Technologie oder mit veränderter Prozessqualität durchgeführt wird. Des Weiteren könnten folgende Ansätze gewählt werden: a) der Ausschluss eines nicht-wertschöpfenden Prozesses oder b) das Outsourcing eines gesamten Prozesses. Die Hauptprozesse, die im Zusammenhang mit anderen Prozessen die Ursache eines nachhaltigen Wettbewerbsvorteils bilden, sollten innerhalb des Unternehmens angesiedelt werden.

Zweitens können sich die Maßnahmen auf die Optimierung der Zusammenhänge zwischen den Prozessen in unterschiedlichen Geschäftseinheiten verschiedener Unternehmen beziehen. Im Zuge der Optimierung von Prozessen kommen zunehmend IT-gestützte Informationstools, zum Beispiel Bonapart von UBIS oder das ARIS Toolset von IDS Prof. Scheer, zum Einsatz.

Was bedeutet Nutzung vorhandener Prozesse und Prozessstrukturen?

Neben der konzeptionellen Gestaltung ist die Nutzung von Prozessen und Prozessstrukturen Gegenstand der Planungsaufgabe im Fokus des (operativen) Prozessmanagements. Als Planungsgrundlage dienen hier Plangrößen im Hinblick auf Prozesskosten, Prozessqualität und Prozessdauer.

Zur Ermittlung der geplanten Soll-Prozesskosten einer Planungsperiode sind die geplanten Prozessmengen der beschäftigungsabhängigen Prozesse abzuleiten und die geplanten Prozess-mengen beschäftigungsunabhängiger Prozesse müssen jetzt bestimmt werden.

Aus den Plan-Prozessmengen können bei Kenntnis der Prozesskostensätze die Plan-Prozesskosten einzelner Partial-Prozesse sowie auch übergeordneter Kern-Prozesse ermittelt werden.

Unter Einbeziehung der prozessmengenneutralen Prozesskosten erhält man die gesamten Plan-Prozesskosten einer Planungsperiode.

In entsprechender Weise sind Plangrößen im Hinblick auf Prozessqualität und Prozessdauer in Form von Kennzahlen festzulegen. Die Prozesskosten tauchen generell zur Interpretation in Kennzahlensystemen wieder auf; somit sollten sie sinnvoll zusammengefasst werden, um dann ihre Aussagekraft entfalten zu können.

Was sind Kontrollaufgaben im Rahmen des Prozessmanagements?

Die Gestaltung von Prozessen und Prozessstrukturen bedarf immer einer ergänzenden Kontrolle, die die Pläne und Implementierung der Projektfortschritte fortlaufend begleitet und immer wieder auf ihre Richtigkeit und Tragfähigkeit überprüft.

Das bedeutet, dass eine operative Kontrolle notwendig ist. Des Weiteren ist ebenfalls auch eine strategisch ausgerichtete Kontrolle durchzuführen, die die Fortschritte und die Beurteilung der konzeptionellen Vorteilhaftigkeit der Prozesse und Prozessstrukturen zum Inhalt hat.

Was ist operative Kontrolle?

Im Rahmen der operativen Kontrolle sind die Plangrößen hinsichtlich der Prozesskosten, Prozessqualität und Prozessdauer immer mit den Ist-Größen zu vergleichen. Die Kontrolle beantwortet, auf welche Ursachen etwaige Abweichungen zurückzuführen sind.

Mit in einem Kennzahlensystem zusammengefassten Kennzahlen lassen sich die Abweichungen der übergeordneten Kennzahlen in ursachenspezifische Teilabweichungen untergeordneter Kennzahlen aufspalten. So kann die Gesamtabweichung der Prozesskosten unter anderem in folgende Teilabweichungen zerlegt werden: Prozesskostensatz-, Prozessmengen-, Absatzmengen-, Komplexitäts-, Struktur-, Kapazitätskostensatz-, Beanspruchungskoeffizienten-, Nutz- und Leerkostenabweichungen.

Hinsichtlich des zeitlichen Prozessrahmens ist eine Teilung in Prozessdauerabweichungen der übergeordneten (Kern-)Prozesse und in die Prozessdauerabweichungen untergeordneter (Neben-)Prozesse möglich. Weiterhin ergibt sich die Frage, ob die zum Beispiel in den geplanten Ausprägungen der Kennzahlen zur Messung der Kundenzufriedenheit zum Ausdruck kommende Prozessqualität tatsächlich erreicht wurde.

Die Durchführung von operativen Kontrollen erhöht das Wissen aller Prozessbeteiligten. Diese Kenntnisse können für Anpassungsmaßnahmen zur verbesserten Nutzung der gegebenen Prozesse und Prozessstrukturen genutzt und im Rahmen der kontinuierlichen Prozessverbesserung für eine Anpassung der Prozesse und Prozessstrukturen in konzeptioneller Hinsicht verwendet werden. Dies Prinzip wird auch Double-Loop-Learning genannt.

Auch hier ist ergänzend die strategische Kontrolle durchzuführen.

Was ist strategische Kontrolle?

Bei der strategischen Kontrolle geht es darum, die revisionsbedürftige konzeptionelle Festlegung der Prozesse und Prozessstrukturen von Anfang an auf weitere Vorteile für das Unternehmen hin zu überprüfen. So können (zeitgerecht) Risiken erkannt und gegebenenfalls erforderliche Veränderungen (auch grundlegende) eingeleitet werden.

Strategische Kontrolle kann in drei verschiedenen Varianten ausgerichtet sein:

- Prämissenkontrolle

- strategische Durchführungskontrolle oder

- strategische Überwachung.

Bei der Prämissenkontrolle sind alle Annahmen, die im Planungsprozess hinsichtlich der Ressourcen und der Umwelt des Unternehmens sowie hinsichtlich der Determinanten (Prozesskosten, Prozessqualität und Prozessdauer) getroffen wurden, immer wieder auf ihre Richtigkeit zu prüfen und gegebenenfalls anzupassen. An dieser Stelle ist zu überprüfen, ob sich alle Anpassungen und Annahmen gelohnt haben, um die gewünschten Wettbewerbsvorteile zu realisieren. Zudem sind die Annahmen bzgl. der externen und internen Kundenwünsche zu hinterfragen, da sich aus diesen die Anforderungen an die Qualität von Prozessen ableiten.

Erfolgsabweichungen, die durch falsche oder fehlerhafte Annahmen hervorgerufen wurden, werden während der strategischen Durchführungskontrolle analysiert, und zwar nicht nur als Abweichungen in abgelaufenen Perioden als Ex-post-Kontrolle, sondern auch als in künftigen Perioden zu erwartende Abweichungen in die Ex-ante-Kontrolle eingespeist.

Die strategische Kontrolle erfolgt durch eine strategische Überwachung, in der beispielsweise mittels eines Frühwarnsystems oder Ampelsystems unerwartete Risiken zu technologischen Entwicklungen oder Änderungen der nachfrageseitigen Präferenzen rechtzeitig erkannt werden sollen.

Die gesamten Elemente der strategischen Kontrolle erzielen somit die grundlegenden Veränderungen und Neugestaltungen von Prozessen und Prozessstrukturen im Sinne des Business Process Reengineering.

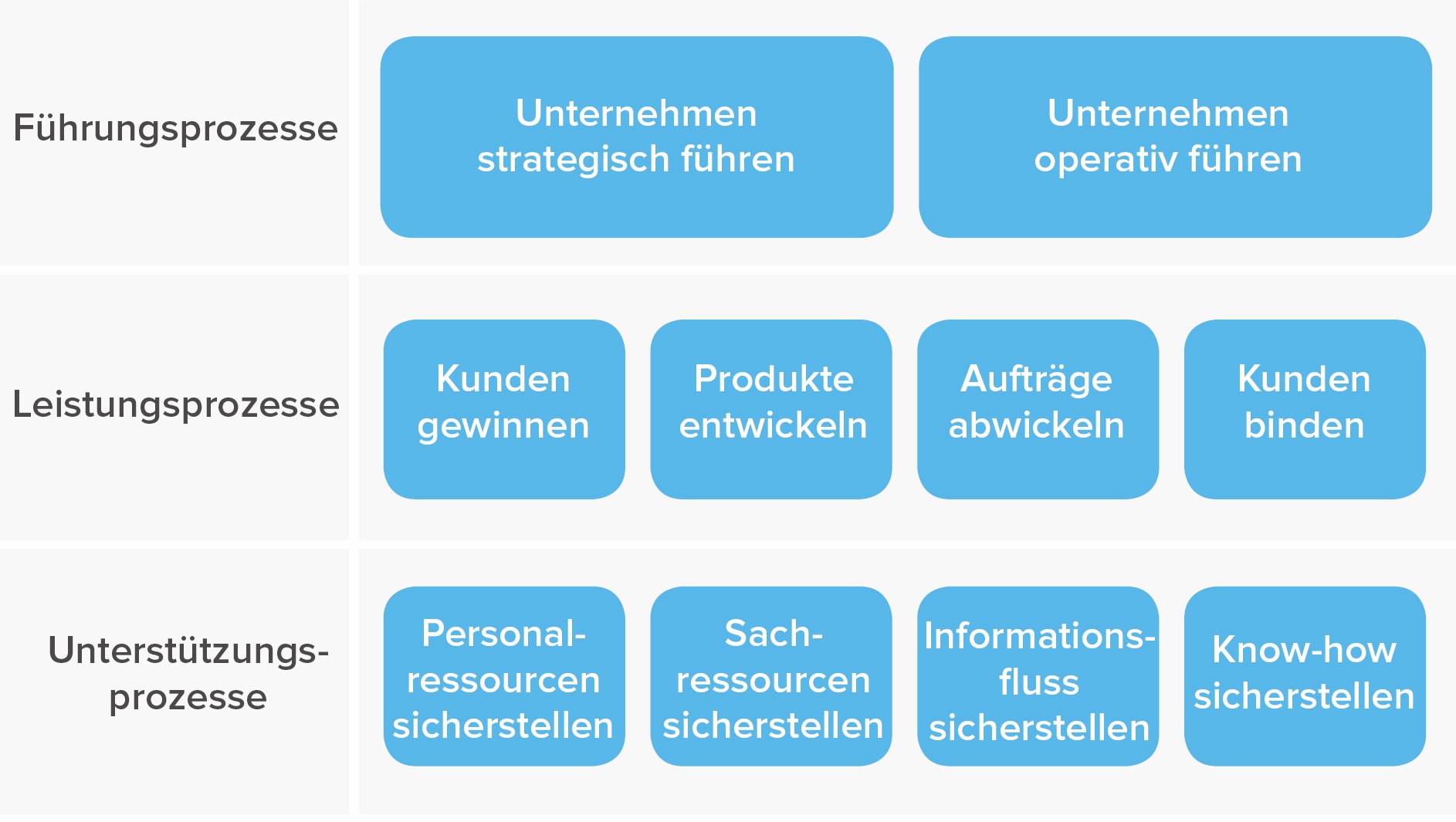

Was ist ein idealtypischer Prozessgliederungsplan (PGP)?

Allgemein können Prozesse auch als System von Tätigkeiten beschrieben werden, das Eingaben mit Hilfe von Mitteln in Ergebnisse umwandelt (nach DIN ISO 9000:2008).

Tätigkeiten können so zu Teilprozessen, diese zu Prozessen, Prozesse wiederum zu Haupt- oder Kernprozessen und diese letztlich zu Vorgängen aggregiert werden.

Wichtig ist die Unterscheidung von Produkten und Prozessen.

Produkte entsprechen dem Prozessoutput. Nach einem prozessorientierten Verständnis resultiert die Struktur der Produktpalette aus einer zielgerichteten Prozessstruktur. Voraussetzung ist der Aufbau von Prozesswissen sowie die Gestaltung und Optimierung der Prozesse.

Zur Kategorisierung von Prozessen lässt sich ein idealtypischer Prozessgliederungsplan aufstellen:

Eine Hauptaufgabe der betrieblichen Steuerung liegt in der internen Koordination der Leistungs- und Unterstützungsprozesse des Unternehmens. Dies betrifft hauptsächlich die Sicherstellung von Ressourcen im Bereich Personal, Sachmittel, Information und Wissen sowie die Prozesse der Kundenbindung. Die Mehrheit der Optimierungsansätze erkennt die Wechselwirkung zwischen den Kunden und der Leistungserstellung. Ebenso bestehen aber Zusammenhänge zwischen der Leistungserstellung und den Beschäftigten, deren Situation durch Faktoren wie Zufriedenheit, Loyalität und Produktivität beeinflusst wird.

Vor der Prozessgestaltung und der Prozessoptimierung ist die umfassende Erhebung, Analyse und Bewertung der bisherigen Prozesse des Unternehmens notwendig. Diese bilden die Grundvoraussetzungen für die Steuerung der Prozesse und ihrer Wechselwirkungen.

Was ist die Ableitung von Haupt- und Teilprozessen?

Geschäftsprozesse sind die funktionsübergreifende Verkettung wertschöpfender Komponenten im Unternehmen, die auf die Erfüllung der Leistungserwartungen der Abnehmer zielen. Sie überwinden die funktionale Einzelstellung im Leistungsprozess.

Die Anforderungen an Geschäftsprozesse sind aus der Unternehmensstrategie abzuleiten, Strategie und Kundenbedürfnisse sind Richtgrößen für das Prozessdesign.

Jeder Geschäftsprozess bildet eine Kunden/Abnehmer-Lieferantenbeziehung ab. Die Abnehmer definieren die Leistungsanforderungen und erhalten die Prozessergebnisse.

Geschäftsprozesse sind in Kern- und Partialprozesse unterteilt. Den Teilprozessen sind spezifische Aktivitäten zugeordnet und für jeden Geschäfts-, Kern- und Partialprozess ist ein Prozessverantwortlicher zu benennen.

Jeder Prozess benötigt Inputs, die von internen oder externen Schnittstellen oder von Zulieferern bereitgestellt werden. Nicht wertschöpfende Teilprozesse und Aktivitäten sind zu entfernen.

Teilprozesse und die dazugehörigen Aktivitäten sind immer kontinuierlich – in Anpassung an die veränderten Restriktionen hinsichtlich Kundenanforderungen, Technologien und Organisationen – um durch Maßnahmen der Prozessoptimierung (Zusammenlegen, Ergänzen, Parallelisieren, Auslagern, Splitten) die Prozesse in ihrer Effizienz zu erhöhen.

Die Komponenten Prozess-Steuerung, Prozessorganisation und Prozesscontrolling sind zu integrieren. Ein integratives Ziel-, Planungs- und Kontrollsystem schafft die Basis des Prozess-Controllings und dient der systematischen Weiterentwicklung von Geschäftsprozessen.

Die ständigen Prozessverbesserungen durch Re-Design und KVP steigern den kontinuierlichen Verbesserungsprozess und sichern die Anpassung an veränderte Marktgegebenheiten und an die Wettbewerbsfähigkeit durch Effizienzsteigerung.

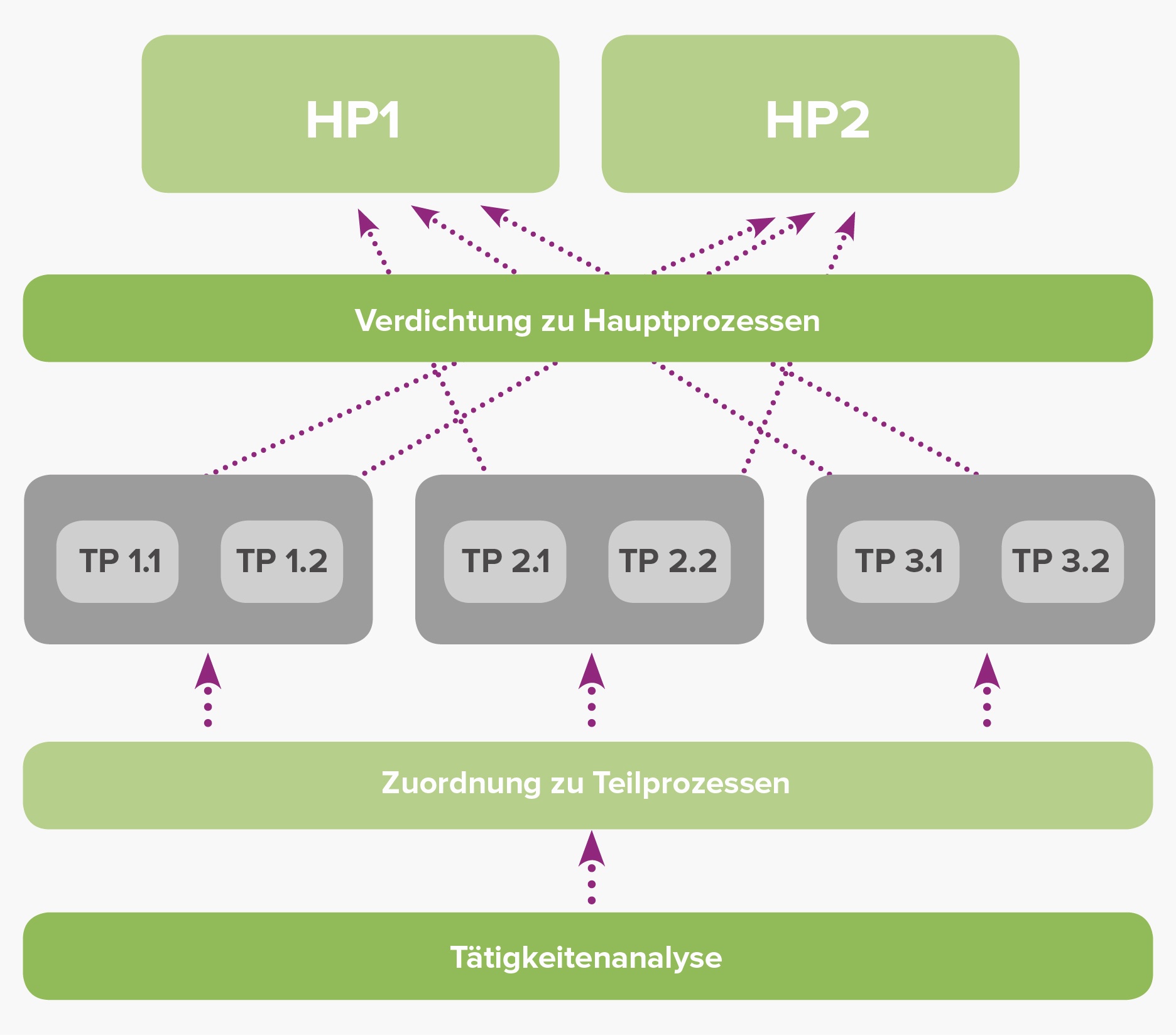

Zur Bildung einer stellenübergreifenden Prozesshierarchie werden die zur Erreichung eines Ziels logisch verketteten Teilprozesse bestimmten Hauptprozessen zugeordnet.

Dies geschieht, indem zunächst eine Tätigkeitsanalyse erstellt wird, und sämtliche Tätigkeiten, die zum gleichen Arbeitserzeugnis führen und eine gemeinsame Prozessgröße besitzen, zu Teilprozessen zusammengefasst werden. Zusammengehörige Teilprozesse werden dann zu Hauptprozessen komprimiert.

Die so entstandene Prozesshierarchie wird benötigt, um einen Ansatz für die Prozesskostenrechnung zu erhalten.

Was ist die Prozesskostenrechnung?

Bei der Produktkalkulation ist es unabdingbar, den Abgabe- bzw. Marktpreis so zu kalkulieren, dass er zumindest die Kosten des Produktionsprozesses deckt. Hierbei lassen sich jedem Produkt eindeutig die variablen Gemeinkosten zuordnen. Schwieriger ist jedoch die Zuordnung der fixen Gemeinkosten. Somit musste eine Kalkulationsmethode gefunden werden, die es ermöglicht, die Gemeinkosten den tatsächlich angefallenen Aktivitäten zuzuordnen. So entstand die Prozesskostenrechnung.

Die Anfänge der Prozesskostenrechnung lassen sich auf die 70er Jahre des vorigen Jahrhunderts zurückführen. Doch erst der Aufsatz „The hidden factory“ war Anlass, die verwendeten „standard costing“-Systeme zu überprüfen. Miller und Vollmann analysierten die Kalkulation der indirekten und fixen Kosten in amerikanischen Produktionsunternehmen. Anfang der 80er Jahre wurden auch in Deutschland Aufsätze zu diesem Thema veröffentlicht. So kam Biel zu dem Entschluss, die Aktivitäten einer Kostenstelle stunden-mengenmäßig zu erfassen.

In der modernen Prozesskostenrechnung werden Gemeinkosten nicht mehr nach frei wählbaren Zuschlagssätzen, sondern nach der tatsächlichen Inanspruchnahme zugeordnet; es gilt also das Verursacherprinzip. Das betriebliche Geschehen wird als System von Prozessen gesehen, die sowohl eigenständig als auch bereichsübergreifend ablaufen. Schwierigkeiten entstehen dadurch, dass sich „ihre Kosten […] in den traditionellen Kostenrechnungssystemen mit ihren funktional orientierten Kostenstellen kaum ermitteln […]“ lassen. Daher müssen sämtliche Prozesse genau definiert werden und oft wiederkehren. Zudem müssen sie sich mit bekannten Bearbeitungsmethoden umsetzen lassen.

Folgende Elemente werden zur Prozesskostenrechnung benötigt:

- Der Prozess, der in Hauptprozesse (betrifft die gesamte Aktivität) und Teilprozesse (betrifft Kostenstelle) unterschieden wird.

- Kostentreiber bilden die Messgröße für die Kostenverursachung. Hierdurch werden die Prozesskosten beeinflusst. Sinkt zum Beispiel die Bestellmenge pro Auftrag, müssen für diesen Auftrag mehr Warenausgänge verzeichnet werden, um die gleiche Umsatzgröße zu erhalten. Bei Auslastung oder Überbeanspruchung der vorhandenen Kapazität führt dies zu zusätzlichem Personalbedarf und damit wiederum zur Steigerung der Prozesskosten.

- Die Prozesskosten sind alle, gemäß dem Verursacherprinzip, einem Prozess zuzuordnenden Kosten.

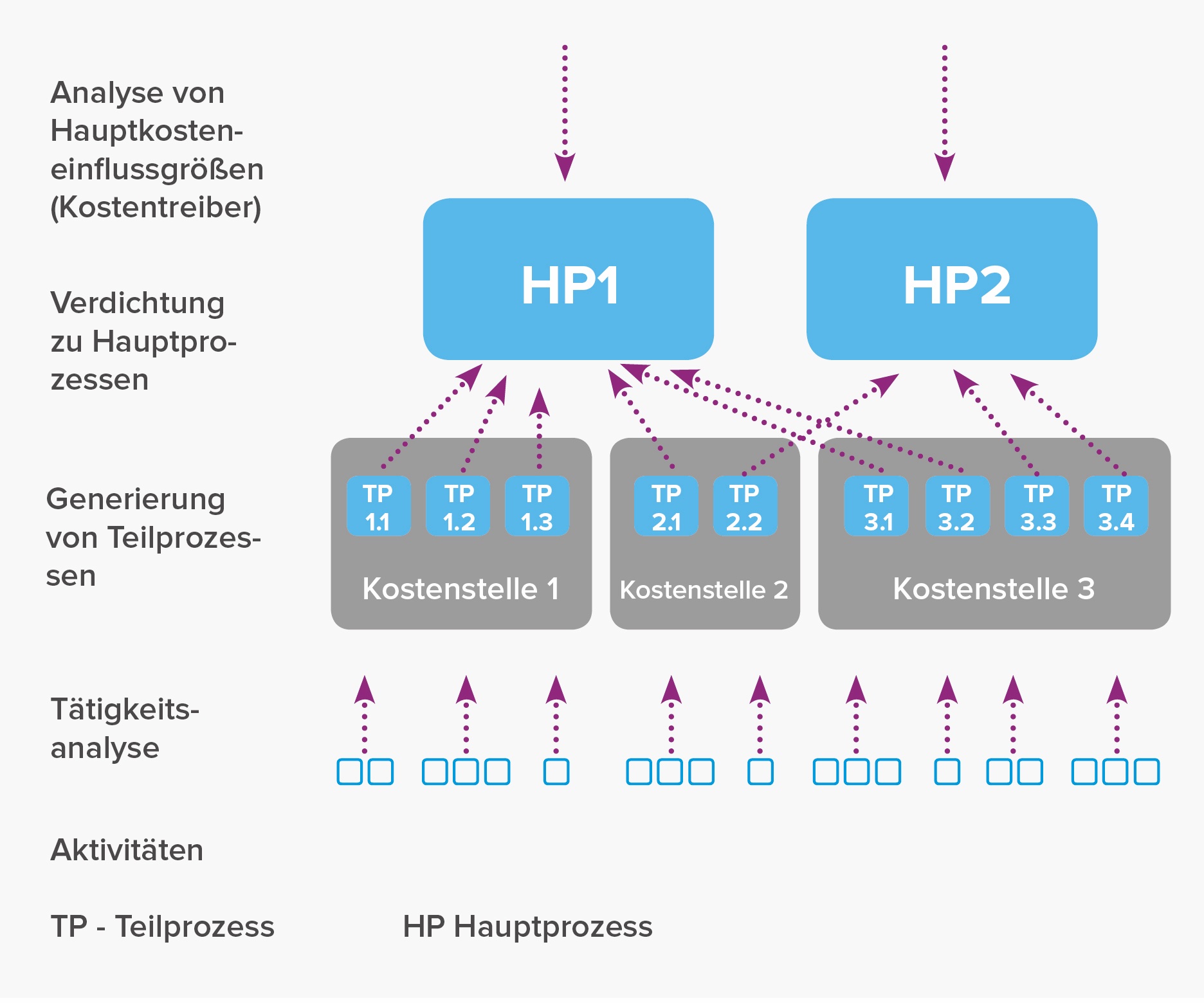

Um die Prozesskosten zu ermitteln, geht man folgendermaßen vor:

Man nimmt eine eindeutige Abgrenzung der zu untersuchenden Bereiche vor und stellt Hypothesen über Hauptprozesse und deren Kostentreiber auf.

Anschließend erfolgt eine Tätigkeitenanalyse, in der man sämtliche Tätigkeiten, die zum gleichen Arbeitserzeugnis führen und eine gemeinsame Prozessgröße besitzen, zu Teilprozessen zusammenfasst.

Danach ermittelt man die verfügbaren Kapazitäten für jeden Teilprozess einer Kostenstelle (mittels verfügbarer Arbeitszeit der Mitarbeiter = Mannjahre MJ). Damit ist eine eindeutige Kostenzuordnung möglich.

Die im Produktionsprozess entstehenden Kosten werden auf die Teilprozesse umgelegt (= Teilprozesskosten).

Durch die Bündelung der Teilprozesse auf die Hauptprozesse kann eine eindeutige Zuordnung eines Kostentreibers zur Kostenstelle erfolgen.

Die genaue Kostenermittlung gestaltet sich wie folgt:

Die Prozesskosten je Einheit Hauptprozess (=Prozesskostensatz) ergeben sich aus der Division von Teilprozesskosten und Kostentreibern.

Beispiel:

Als Kostentreiber für den Hauptprozess Lagerverwaltung werden Lagerpositionen benutzt. Eine Lagerposition ist jeweils eine eingegangene Lieferung. In jeder Periode werden 50.000 Lagerpositionen eingelagert. Dem Teilprozess Materialbeschaffung sind 500.000 €/Periode zugerechnet worden.

Prozesskostensatz = Prozesskosten / Prozessdurchführungen = Kosten je Kostentreiber

= 500.000 € / 50.000 Einlagerungen = 10 €/ Einlagerung